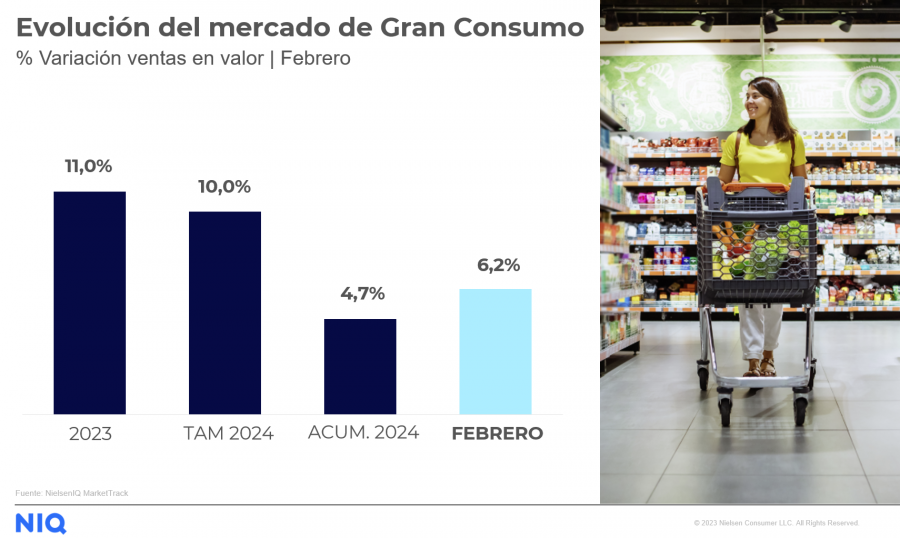

Los españoles incrementaron su gasto en la cesta de la compra un 6,2% en febrero respecto a un año antes

La subida de las ventas se sustenta en el aumento en la demanda en un 4,1%

Desglosado por las secciones principales, el comportamiento del gasto, frente al año anterior, es muy similar en las tres y, de esta forma, la alimentación subió sus ventas en valor en un 6,4%.

Las ventas totales de bienes de consumo en las cestas de la compra españolas en el mes de febrero de 2024 se incrementaron un 6,2% respecto a lo gastado un año antes, impulsadas por el repunte de la demanda que se elevó un 4,1%, mientras que el precio promedio alcanzó una subida del 2,0%, la más baja desde el estallido de la inflación, según los últimos datos publicados por NIQ.

Desglosado por las secciones principales, el comportamiento del gasto, frente al año anterior, es muy similar en las tres y, de esta forma, la alimentación subió sus ventas en valor en un 6,4%; bebidas lo hizo en un 6,3%, mientras que droguería y perfumería aumentó en un 5,5%. Hay que destacar que estas alzas vienen empujadas por el aumento de la demanda que fue del 3,1% para alimentación, del 5,8% para bebidas y del 4,3% para los productos de cuidado personal y del hogar.

Hay que señalar que observamos la mayor contención en febrero de este año en el alza de los precios, respecto a lo registrado en meses anteriores, especialmente en droguería y perfumería que se elevó tan solo un 0,5% o bebidas que lo hizo en un 1,2%, mientras que para los alimentos fue del 3,2%.

Patricia Daimiel: "Los datos de febrero revelan un claro cambio de tendencia en la cesta de la compra, con una mejora sustancial de la demanda, en consonancia con la moderación generalizada de la subida de los precios, a excepción de productos puntuales como el aceite de oliva, que ya empezamos a observar meses antes"

Respecto a las ventas desglosadas por canales, destaca especialmente la trayectoria del online en el mes de febrero que incrementó sus ventas en valor un 12,8%, pero también, dentro de los canales físicos, destaca el supermercado grande con un crecimiento del 8,5% respecto al mismo periodo del año pasado. El resto anotan todos en positivo, como el 6,5% más de las perfumerías; el 6,3% de las estaciones de servicio, el 4,5% de los súper medianos, el 4% de los súper pequeños o el 0,5% para los hipermercados.

Categorías desglosadas por volumen

Febrero muestra un cambio positivo en la demanda y encontramos muchas categorías con crecimientos fuertes en volumen, tanto de alimentación como de cuidado personal. Así podríamos establecer tres capítulos que han experimentado crecimientos.

Por un lado, los consumidores se han decantado por el cuidado y la salud, y de esta forma nos encontramos con avances en la demanda de los productos dietéticos, que suben su volumen de ventas por encima de los dos dígitos, un 26,1%; el tratamiento facial, que se eleva un 13,0%; los productos de higiene bucal, un 9,7%; o el maquillaje, un 7,1%.

Otro eje de crecimiento lo integran los productos lácteos, como el queso rallado, que incrementa su demanda en un 17,3%, los quesos blancos pasteurizados, que lo hace en un 11,9%, la nata, en un 11,3%, el queso fresco, en un 10,8%, o los yogures en un 7,0%.

Por último los productos de conveniencia, destinados a hacer más fáciles la preparación de la comida, también experimentan un dinamismo en la demanda y así, el pescado preparado congelado incrementa sus ventas en volumen en un 15,9%, las conservas de pescado lo hacen en un 10,4% o los platos preparados en conserva suben su demanda en un 7,1%.

Desglosado por las secciones principales, el comportamiento del gasto, frente al año anterior, es muy similar en las tres y, de esta forma, la alimentación subió sus ventas en valor en un 6,4%; bebidas lo hizo en un 6,3%, mientras que droguería y perfumería aumentó en un 5,5%

Por su parte, entre las categorías menos demandadas, continúa la parafarmacia de gran consumo en el primer puesto, que cae un 15,2%, para pasar ya a decrecimientos por debajo de los dos dígitos como el cacao, con un descenso del 4,8%; el cuidado corporal, un 4,4%; los alimentos infantiles, un 4,3%: la margarina, un 4,1%; los quesos tipo petit, un 2,6%, o las bebidas alcohólicas, que lo hacen en un 2,3%.

La lista de los productos más inflacionistas está protagonizada por la tendencia de moderación de los precios en el mes de febrero, y siguiendo la pauta de periodos anteriores, el aceite vuelve a la primera posición con un alza del 30,3%, seguido de las aceitunas y encurtidos, con un 13,4% más: los zumos, con un incremento del 10,8%; las verduras congeladas, un 10,7% superior; los chocolates un 8,8% más; el queso tradicional, un 8,7% más o los espumosos, que se elevan un 7,8%.

Al otro lado, nos encontramos con los productos que registran bajadas significativas en su precio promedio frente a febrero de 2023, donde, como veíamos en el lado de la subida de la demanda, algunos lácteos ocupan una posición destacada en esta tabla y así, el queso rallado desciende un 8,1%: la mantequilla, un 7,0%; los quesos blancos pasteurizados, un 6,3%; el queso fundido un 3,5%; la leche líquida y bebidas vegetales, un 2,3%, y los yogures, que anotan un 1,6% en negativo.

Aparte de esta gran categoría de lácteos, nos encontramos a otros productos de la cesta de la compra que bajan sus precios respecto a un año antes, como el tratamiento facial, un 6,8%; las celulosas de hogar, con un descenso del 6,0%; la margarina que baja un 5,8%; los dietéticos, un 5,5%; los detergentes de la ropa, un 2,9%; o los postres preparados y los platos preparados refrigerados, con caídas del 2,6% y del 2,0%, respectivamente; mientras que por la leche líquida y bebidas vegetales se paga un 2,0% menos que hace un año.

A pesar de que, hay categorías que moderan sus subidas e incluso registran descensos relevantes en el precio, el aceite continúa liderando la subida a gran distancia, especialmente el de oliva y el de oliva virgen, con subidas interanuales del 76,7% y el 75,8%, respectivamente, pero también el de oliva virgen extra, que lo hace en un 66,2%. Lógicamente, esto tiene un impacto en la demanda, con bajadas del 25,4% para el de oliva, o del del 10,6% en el de oliva virgen extra, mientras que el de oliva virgen reduce sus ventas en volumen en un 2,2%.

Debido a estos precios, los consumidores han desplazado sus compras a otras modalidades de aceite, como el de girasol, que ve como desciende su precio en 31,6%, mientras que aumenta su demanda en un 20,0% respecto a febrero de 2023. Aunque cuantitativamente el peso del aceite de orujo es significativamente menor entre el resto de aceites, hay que destacar que aumenta su demanda un 84,2%, a pesar de que su precio se eleva un 28,9%.

A fecha de cierre de febrero y en cuanto a la diferencia entre marcas, la situación sigue siendo dispar, con un incremento de las ventas en valor de las marcas de distribuidor del 9,8%, frente a la subida del 3,4% de las marcas de fabricante, mientras que las ventas en volumen se elevan en un 7,1% para las primeras y en un 0,5% para las segundas.

Patricia Daimiel, directora general de NIQ para Iberia, ha señalado al respecto : “Los datos de febrero revelan un claro cambio de tendencia en la cesta de la compra, con una mejora sustancial de la demanda, en consonancia con la moderación generalizada de la subida de los precios, a excepción de productos puntuales como el aceite de oliva, que ya empezamos a observar meses antes. Veremos si la actual campaña de Semana Santa consolida esta tendencia”.

“Otra tendencia destacable radica en los datos de ventas realizadas en el canal online que continúan incrementándose y hay que tener en cuenta que, según nuestro Panel de Hogares, los hogares del futuro son los que más gasto realizan hoy vía e-commerce, aunque esta herramienta también revela que la economía senior mueve ya el 56% del total FMCG en España y las previsiones demográficas apuntan a que este territorio será aún más relevante en los próximos años, por lo que tenemos que estar atentos al comportamiento de estas dos generaciones que marcarán los próximos compases del consumo”, finaliza Daimiel.

")