Los datos de las cuotas de la distribución durante los cinco primeros meses del ejercicio en curso nos muestran cómo se consolidan ciertas tendencias que veníamos viendo en los últimos tiempos. El líder es más líder, los retailers que mostraban síntomas de recuperación se están efectivamente recuperando, mientras las cadenas regionales continúan con su buena evolución.

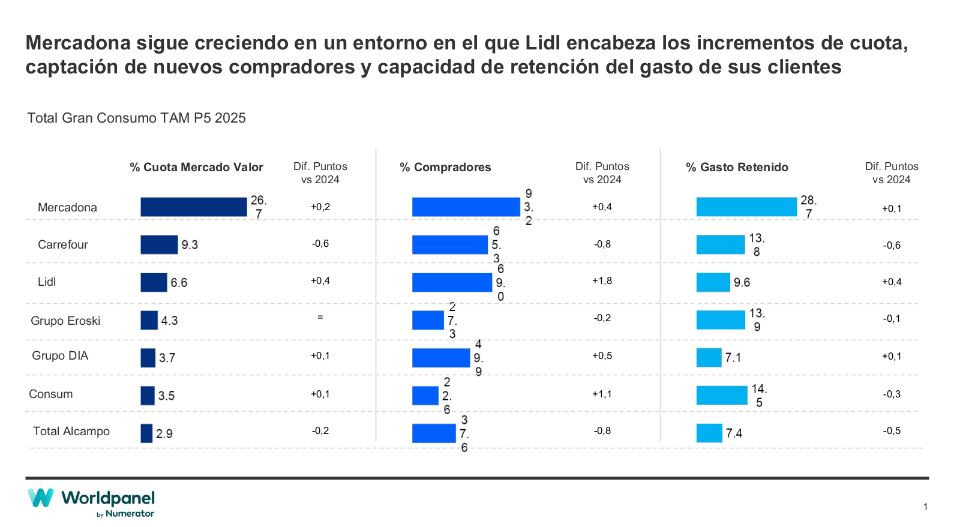

En efecto, Mercadona sigue liderando con una cuota en torno al 26,7%, logrando crecer en la comparativa interanual. Hay que recordar que la cadena de origen valenciano registró en 2024 un inicio de año de récord, por lo que el crecimiento registrado en estos primeros meses de 2025 tiene más mérito aún si cabe.

A su vez, Lidl es la cadena que más crecimiento en cuota ha obtenido en los últimos 12 meses (+0,4 p.p.), fruto de esa tendencia tan positiva en la que están instalados los distribuidores de surtido corto, con la idea ya más que consolidada en la mente del consumidor de que pueden hacer allí una compra completa.

“El líder es más líder, los retailers que mostraban síntomas de recuperación se están efectivamente recuperando, mientras las cadenas regionales continúan con su buena evolución”

Y Dia está dando ya resultados en su nueva etapa que empiezan a reflejarse en el crecimiento de su cuota, que recordemos cerró 2024 con una ligera caída. Las perspectivas para la cadena son optimistas, especialmente con el ambicioso plan de abrir 300 tiendas de proximidad hasta 2029.

Por otro lado, el conjunto de los operadores regionales presenta un crecimiento en el último año de (+0,6 p.p.) y se sitúa con una cuota del 18,3%. Se consolidan como una alternativa cada vez más presente para el consumidor.

Mercadona sigue liderando con una cuota en torno al 26,7%, logrando crecer en la comparativa interanual.

Sin embargo, uno de los grandes puntos de interés en el panorama actual de la gran distribución está en el hipermercado y la pérdida de cuota que ha sufrido durante los últimos meses. Par entenderlo debemos ser conscientes de que el comprador tiene cada vez más opciones donde realizar la compra: el incremento de la superficie comercial y el esfuerzo de las cadenas para proporcionar una cesta de la compra cada vez más completa, ha favorecido que algunas familias sustituyan la visita al hiper por la compra en el “super de la esquina”.

“Hay factores que todavía hacen al canal hipermercado único y que tiene que reforzar aquello que tiene en su ADN y es diferencial para afianzar su sitio dentro del abanico de opciones que tiene el consumidor”

Aquellos distribuidores como Carrefour o Alcampo, que tienen al híper en su portfolio, se ven condicionados por la evolución del canal, mientras que por ahora no están logrando compensar ese comportamiento con sus formatos de proximidad.

Desde Worldpanel by Numerator pensamos que hay factores que todavía hacen al canal hipermercado único y que tiene que reforzar aquello que tiene en su ADN y es diferencial para afianzar su sitio dentro del abanico de opciones que tiene el consumidor en la actualidad. Esto es: la variedad de surtido que ofrecen sus lineales, la posibilidad de realizar promociones atractivas y más eficientes o el potencial que tiene el formato para ofrecer una experiencia de compra diferencial.

(15) (1)")