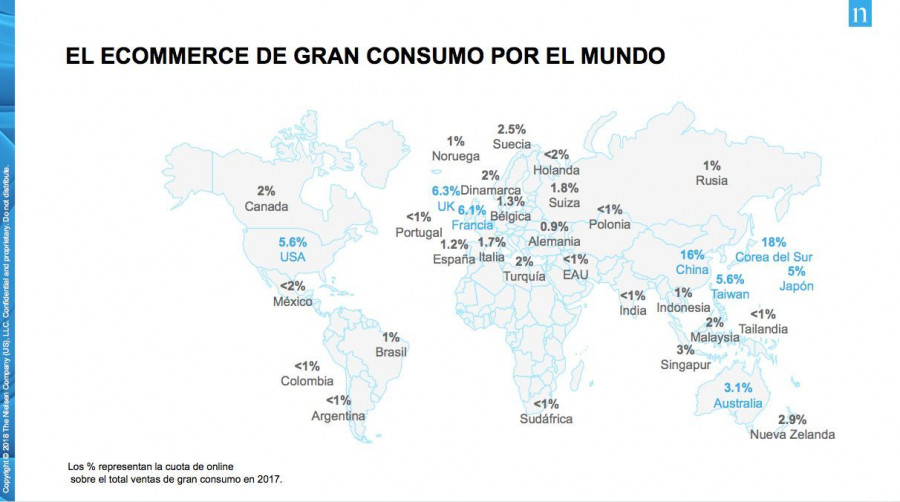

El 1,2% de las ventas de productos de gran consumo en España son on-line, según el informe "Oportunidades en el e-commerce" deNielsen. Este porcentaje es cinco veces inferior a los dos grandes referentes europeos, Francia y Reino Unido, que superan el 6%.

Según el estudio, la mayor parte de los mercados analizados tienen cuotas de on-line del 2% o menos, pero el promedio del 6% se explica por la dimensión que el e-commerce de alimentación ha adquirido en países tan importantes y con tantos consumidores como China, donde llega al 16%. No obstante, el mercado on-line más importante es Corea del Sur, donde prácticamente dos de cada diez euros que vende son "virtuales".

Sin embargo, desde Nielsen prevén que el mercado global de e-commerce crezca el doble para 2022, emergiendo un mercado de 400.000 millones de euros que será responsable del 10-12% de las ventas totales de gran consumo. China y Estados Unidos serán los dos grandes referentes globales, acaparando el 60% del total.

Las ventas on-line de gran consumo en España son cinco veces inferior a Francia y Reino Unido

El informe de Nielsen identifica y analiza una decena de aspectos claves para determinar el potencial de un mercado a partir de una investigación detallada país por país, incluyendo información de datos macro, infraestructura de mercado e insights de los expertos locales de los 34 países incluidos en el reporte.

Uno de esos driver clave es la penetración de los móviles, que es un dispositivo imprescindible para hacer crecer la cuota del e-commerce de gran consumo. Por ejemplo, en Corea del Sur la penetración del smartphone como dispositivo de compra representa ya más de la mitad de las ventas on-line. Sin embargo, en España aún somos de hacer la compra con el ordenador. Según el informe Nielsen Shopper Trends 2017, el 82% de los compradores on-line utilizó este dispositivo para llenar desde la distancia su nevera. En cambio, el móvil fue el "ejecutor" de compra para un 33% de los compradores y la tableta, para un 21%. Esto constata la necesidad de mejorar la experiencia de compra a través de este dispositivo que, por su alto grado de conveniencia, sumada a su alta penetración, puede ayudar a impulsar el canal on-line.

Corea del Sur lidera el mercado global de e-commerce con el 18%

La densidad de la población de un país también es otro de los elementos clave y, además, determina el modelo del delivery. Es el caso de Reino Unido y Francia. Según el informe de Nielsen, en el primer país, la concentración urbana es mayor y la entrega en casa es más factible. En el segundo, si bien la menor densidad podía actuar de barrera para el canal on-line, se suplió con una acertada apuesta por el modelo click and collect.

En España, el modelo de momento más recurrente es la entrega a domicilio, tal como hacen ocho de cada diez compradores on-line, todo un desafío para la capilaridad logística y de distribución de reparto para los operadores sin poner a prueba la rentabilidad de la estrategia.

Según Isabel Jiménez, Client Business Partner de Nielsen, "además de dar con la tecla en el modelo de negocio a desarrollar, es importante ir eliminando las barreras que se interpongan.La principal es no poder examinar el producto, por lo que los operadores deben hacer un esfuerzo extra por desterrar esa idea en la cabeza del consumidor de que el producto que les llegaría no es el que hubieran metido en la cesta. Esta actitud está muy ligada a los frescos y frena el auge del e-commerce como compra recurrente y que pueda salir por tanto de su hábitat natural de compra de carga".

")

")

")