El Corte Inglés y Mercadona son las marcas líderes españolas del sector distribución por cuarto año consecutivo según el último ranking de Brand Finance que analiza las 100 marcas del sector distribución más valiosas y fuertes del mundo. Amazon continúa como líder indiscutible con un valor de marca de 302 MM€, 205 MM€ más que Wallmart que le sigue en segunda posición.

A efectos del ranking, se ha tenido en cuenta las marcas de distribución de e-commerce, supermercados, productos para el hogar, hipermercados, farmacia y productos de belleza, grandes almacenes, concesionarios, venta al por mayor, tiendas de deporte, de descuentos y comercio de cercanía para la selección de las marcas.

En palabras de Teresa de Lemus, director gerente de Brand Finance España: "La subida de precios reta a la distribución a mejorar su oferta para intentar paliar la percepción de precio más alto. La robotización del sector es sin duda una apuesta ganadora para un sector en el que previsiblemente las marcas sufran en favor de marcas más baratas o marca blanca“.

Teresa de Lemus: "La subida de precios reta a la distribución a mejorar su oferta para intentar paliar la percepción de precio más alto“

En un mundo en el que la demanda de los clientes está cambiando y las cadenas de suministro se ven alteradas, estos grandes minoristas están aplicando su experiencia logística para adaptarse de forma innovadora a la "nueva normalidad". Cada vez más, las grandes marcas de distribución están incorporando las operaciones logísticas y utilizando su integración vertical para ofrecerla -literalmente- a los clientes.

Marca a Marca

En el último estudio de mercado Brand Finance analizaba las percepciones del consumidor en España respecto a 37 marcas de distribución a nivel internacional, de las que nueve son marcas españolas, entre las que se encuentran las dos más internacionales y valiosas. Cuatro de las catorce marcas de distribución analizadas por los consumidores en la investigación de mercado aparecían ya en el ranking de las más valiosas de España 2022: Alcampo, Dia, Mercadona y El Corte Inglés. Mercadona es la marca preferida por los encuestados en España, percibida como la más considerada, con mayor familiaridad y la más reconocida seguida de El Corte Inglés.

Cada año, Brand Finance pone a prueba a 5.000 de las marcas más grandes, evaluando su fortaleza y cuantificando su valor, y publica casi 100 informes, clasificando marcas en todos los sectores y países

El Corte Inglés sigue siendo el líder indiscutible del sector distribución en España por sexto año consecutivo, a pesar de haber bajado a la posición 34. En tendencia con el sector, sigue creciendo en valor de marca y este año lo hace creciendo un 16,5%, aumentando su valor en 859 millones de euros y alcanzando la cifra de 6.063 millones de euros en valor de marca. En el reciente ranking que analiza las marcas más valiosas de nuestro país, Brand Finance España 100 2022, El Corte Inglés ascendía dos puestos posicionándose como la tercera marca española más valiosa en España, y en nuestro informe internacional Brand Finance Global 500 2022 anual, se hacía con el puesto 311.

Su fortaleza de marca también aumenta 5.5 puntos y sube 5 posiciones desde el puesto 58 que ocupaba el año pasado hasta el 53 del índice de fortaleza de marca (BSI en sus siglas en inglés), alcanzando una puntuación de 76.2 sobre 100, y creciendo su calificación a AA+.

Solo cuatro puestos por debajo encontramos a Mercadona en el ranking sectorial, que sube hasta el puesto 38. A pesar de la tímida subida con la que asciende, la marca de supermercados valenciana presenta una notable subida en valor de marca, incrementando en un 31,6% su valor, lo que se traduce en un incremento de 1.259 millones de euros este año. Este es el cuarto año consecutivo en el ranking para la marca valenciana que, en el presente ranking de distribución internacional, Mercadona es también la sexta marca que registra mayor crecimiento en valor de marca.

Según explica Pilar Alonso Ulloa, directora de Valoración de Brand Finance para España y Latinoamérica: “A pesar de que El Corte Inglés y Mercadona han aumentado este año su valor, habrá que monitorizar el posible impacto que tenga la situación económica actual en la que desde hace unos meses se está produciendo un incremento del precio de la energía, de las materias primas y del transporte, así como un aumento de la inflación“.

Pilar Alonso Ulloa: “A pesar de que El Corte Inglés y Mercadona han aumentado este año su valor, habrá que monitorizar el posible impacto que tenga la situación económica actual en la que desde hace unos meses se está produciendo un incremento del precio de la energía, de las materias primas y del transporte, así como un aumento de la inflación“

En cuanto a su fortaleza de marca, Mercadona crece más del doble de puntos que El Corte Inglés, un total de 13 puntos respecto a 2021 lo que la eleva a la 6ª posición en el ranking de fortaleza con una calificación de AAA y una puntuación de 85.7 puntos sobre 100.

En el informe Brand Finance España 100 2022 se anunciaba ya que la distribuidora de Juan Roig Puig, Mercadona se coronaba la marca española más fuerte de todo el ranking y la sexta por valor de marca en España. Además, registraba la posición 362 entre las 500 marcas más valiosas del mundo en el Brand Finance Global 500 2022.

Sector en auge

Según datos sectoriales, el comercio minorista registró en 2021 un aumento medio de sus ventas del 3,2%, su mayor alza desde el ejercicio 2016, retornado a tasas positivas anuales. Eliminando los efectos estacionales y de calendario, la facturación del comercio minorista aumentó un 3,8% en 2021. En cuanto al empleo, el sector registró en 2021 un incremento medio de la ocupación del 0,6%, en contraste con el retroceso del 2,4% que experimentó en el año del Covid. Sin embargo, el repunte del año pasado es aún cuatro décimas inferiores al registrado en pre pandemia (2019 y 2018) cuando el empleo en el comercio minorista creció a tasas anuales medias del 1%.

Las pequeñas cadenas fueron el modo de distribución que más elevó sus ventas en 2021, al facturar de media un 7,2% más que en 2020. Ejemplo de ello son Unide y Covirán, dos cooperativas españolas que cerraron el año en positivo y se encuentran en plena expansión con aperturas de tiendas en toda España. A Unide, que parece seguir los pasos de la cadena granadina, solo le falta dar el paso al mercado internacional. A las pequeñas cadenas le siguieron en incremento de ventas las grandes superficies (+5,9%), las empresas unilocalizadas (+1,7%) y las grandes cadenas, que sólo facturaron un 0,2% más que en 2020. Por tipo de productos, las ventas de los productos alimenticios descendieron un 1,1% en 2021, mientras que las de los no alimenticios repuntaron un 5,6%.

En opinión de Teresa de Lemus, director gerente de Brand Finance España: “Si bien la venta online ha marcado la distribución hasta el punto de originarse los darkstores, los consumidores siguen asistiendo físicamente a las tiendas, aunque cada vez se habitúa más a las tiendas inteligentes“.

La comida a domicilio multiplicó su actividad

El repunte del comercio minorista, especialmente el segmento de los supermercados no ha sido lo único que ha traído la Covid. La comida a domicilio multiplicó su actividad durante los meses más duros de la pandemia, una tendencia que llegó para quedarse y que hizo proliferar la producción de comida para el delivery, es decir, de cocinas sin restaurantes. Ahora el sector tiene nuevos players: los supermercados fantasma, aplicaciones como Gorillas, Getir o Gopuff (que adquirieron Dija) llegaron en 2021 y que no solo compiten con marcas como Glovo (que ya se está adaptando a esta nueva modalidad) sino con los supermercados tradicionales gracias a su inmediatez y comodidad.

A principios de año, el sector arrancaba con la noticia del nuevo servicio Amazon Fresh, que apuntaba a convertirse en una amenaza y competencia para los distribuidores de frescos. A pesar de ello el mercado, que ya venía registrando un aumento medio de sus ventas ha seguido en esa tendencia consiguiendo tasas positivas anuales.

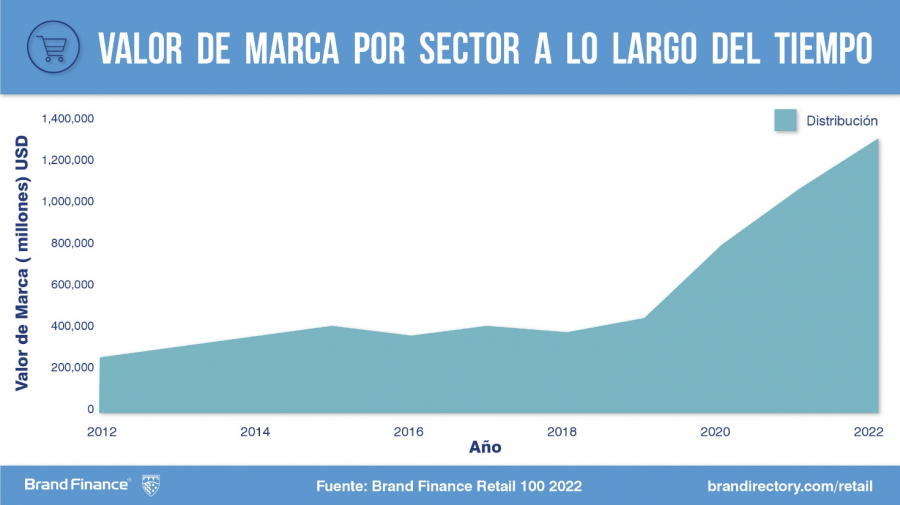

Según Brand Finance, 2022 ha arrancado con cifras positivas, y se prevé que siga esta tendencia como viene haciendo desde 2019, tanto en las ventas como en el empleo del sector. En este contexto, las marcas españolas El Corte Inglés y Mercadona aportan un total de un 1% al valor de marca global del ranking, que este año tiene un valor conjunto de 1.1 billones de euros (1.123.364 M€), lo que supone un crecimiento del 22,1% respecto a 2021.

De los 17 países que aportan marcas al ranking, España es el décimo que más valor aporta por delante de Corea del Sur, Rusia, Holanda, Argentina y Polonia. Las dos marcas españolas aportan este año un 23% más que en 2021 (11.424 M€) y siendo también, el décimo país que más ha crecido en valor de marca por delante de países como China, Francia, Japón, Suecia, Italia o México.

El consumidor español frente a las marcas del sector

Todos los años Brand Finance analiza las percepciones del consumidor respecto a las marcas que operan en cada país. Son datos de estudios de mercado de más de 100.000 encuestados en más de 35 países y en casi 30 sectores.

A pesar de no hallarse entre las 100 marcas más valoradas del sector distribución, la marca de supermercados Dia destaca en las categorías de visibilidad y familiaridad. Su alianza con Uber Eats y el banco Santander el año pasado,para la mejora del servicio de reparto y la incorporación del pago por Bizum en su tienda online, ponen de manifiesto la intención de facilitar sus servicios al público, que recompensa a la marca con una fuerte puntuación en la categoría de Consideración. Con todo, no entra dentro de las más valiosas a nivel mundial.

Las reestructuraciones estratégicas que ha llevado a cabo Eroski el año pasado, la venta de sus tiendas en Baleares, su alianza con la cadena de gasolineras Avia y la intención de volver a sus raíces renovando su red de establecimientos, le ha llevado a incrementar su visibilidad y hacerse con el puesto 32 del ranking Brand Finance España 100 2022, pero tampoco ha sido suficiente como para para hacerse un hueco entre las 100 marcas más valoradas del sector de distribución del mundo.

Alcampo, perteneciente a Auchan Retail España, que subía 9 posiciones dentro de las marcas españolas más valiosas hasta el puesto 46 aumentando un 57% su valor de marca tampoco consigue entrar en las top 100 del sector distribución a nivel internacional, pero para los consumidores españoles es la tercera marca del sector con mejor reputación.

Panorama Internacional

Amazon se mantiene en primera posición como la marca minorista más valiosa del mundo, con un aumento del 39,6% interanual y un valor de 302.038 millones de euros (350.300 millones de dólares). Amazon ofrece un valor excepcional a sus compradores en grandes mercados como Brasil, Estados Unidos y Reino Unido, y es un distribuidor dominante en muchos otros. Amazon considera que la logística es clave, desarrollando su propia cadena de suministro de principio a fin a través de una creciente flota de camiones, furgonetas y aviones en muchas jurisdicciones. A lo largo de 2020 y 2021, la marca ha invertido unos 80.000 millones de dólares en su división de logística, frente a los 58.000 millones de dólares de los cinco años anteriores juntos.

El distribuidor estadounidense de grandes almacenes Burlington (cuyo valor de marca ha aumentado un 82%, hasta los 2.280 millones de euros (2.600 millones de dólares) es la marca que más ha crecido de entre las 100 más valiosas del ranking, con unos resultados impresionantes a lo largo de 2021. Esta marca está invirtiendo en su crecimiento a largo plazo para mantener su racha tras la Covid-19. Contrató a expertos de tiendas de descuento Ross Stores para dirigir esta transformación y se dirige hacia los gigantes de la venta al por menor de bajo precio, impulsando la productividad de las ventas y la rotación del inventario mediante el aumento de su número de tiendas en los mercados a los que apunta.

El estadounidense Target, cuyo valor de marca ha aumentado un 39%, hasta los 24.439 millones de euros (28.300 millones de dólares) entra en el top 10 para convertirse en la octava marca más valiosa del ranking sectorial, subiendo tres puestos desde el undécimo. Target logró un fuerte crecimiento durante la pandemia, cuando los compradores prefirieron minimizar los continuos viajes a la tienda y Target sirvió de ventanilla única para los clientes con grandes volúmenes de compras de comestibles. Al igual que Amazon y Walmart, ha invertido fuertemente en el desarrollo de sus marcas privadas y socios de la cadena de suministro; y está aumentando su escala de operaciones y ofertas de productos de manera significativa. Target también ha comunicado su objetivo de ser "el lugar más fácil de Estados Unidos para comprar" introduciendo sus opciones de compra multicanal y consolidando su identidad como tienda única.

La cadena minorista japonesa 7-Eleven, mientras, aumentó un 52% el valor de marca, hasta los 11.785 millones de euros -13.700 millones de dólares- como resultado de importantes adquisiciones y de crecimiento. El minorista de conveniencia introdujo una experiencia de compra sin contacto con "7NOW Delivery", su aplicación móvil para garantizar la seguridad y la entrega de medicamentos y artículos de primera necesidad. También completó la adquisición de la estadounidense Speedway, por un valor de 21.000 millones de dólares, marca que cuenta con más de 3.800 tiendas en Estados Unidos, con lo que la suma de 7-Eleven alcanza aproximadamente 14.000 tiendas de conveniencia en Norteamérica.

Por su parte, Leroy Merlin, cuyo valor de marca ha aumentado un 52%, hasta los 5.034 millones de euros (5.800 millones de dólares), ha logrado un importante crecimiento este año al lograr logró grandes mejoras de rendimiento durante la pandemia y responder a la demanda de los clientes de productos de mejora del hogar.

Mientras, la tienda de conveniencia canadiense Circle K, cuyo valor de marca ha aumentado un 54% hasta los 7.758 millones de euros (9.000 millones de dólares), ha sido capaz de prosperar en condiciones de pandemia. Hace tres años, Alimentation Couche-Tard inició el proyecto de cambio de marca de su amplia cartera mundial bajo la marca maestra global Circle K. La estrategia fue una decisión audaz, costosa y eficaz. Desde 2020, el valor de la marca Circle K ha aumentado en 2.850 millones de euros (3.500 millones de dólares) y ahora es la 25ª marca de distribución más valiosa del mundo, lo que supone una subida de 8 puestos en el ranking de este año.

")

")

")

")