Los españoles gastaron un 2,4% más en la cesta de la compra, según Nielsen

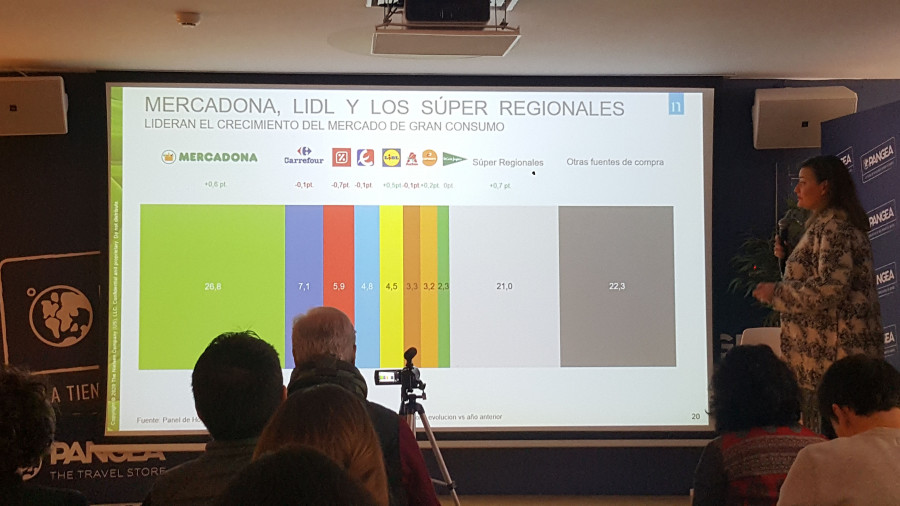

Mercadona, Lidl y los Súper regionales lideran el crecimiento del Gran Consumo

Mercadona afianza la primera posición alcanzando el 26,8%, seguido de Carrefour con un 7,1%, el Grupo DIA que es la gran perjudicada este año con un 5,9%, en cuarto lugar Eroski con 4,8% y en quinto lugar se sitúa Lidl con un 4,5%.

Los españoles nos gastamos en la cesta de la compra 89.000 millones de euros en 2019, lo que supone un incremento del 2,4% con respecto al año anterior, según el informe "Tendencias del Consumidor 2020", presentado hoy en Madrid por Celia Rodríguez, Head Group Manger de Nielsen, que recoge los datos de venta en la práctica totalidad de los hipermercados, supermercados y tiendas tradicionales de España.

Según el análisis de Nielsen, en 2019, al igual que en 2018, los precios siguieron siendo protagonistas, al incrementarse un 2,7% fundamentalmente en la parte de frescos, que representan uno de cada tres euros de gasto en la cesta. Esa subida tuvo un impacto en la evolución de la demanda, al comprar los españoles un 0,3% menos cantidad en kilos y litros. En concreto, el encarecimiento de algunas partidas de frescos se hizo especialmente notar en verduras (+12,7), mientras que fruta, pescado/ marisco y carne subieron en torno al 3%. Por su parte, los huevos costaron un 1,5% más mientras que mojar pan en ellos fue un poco más caro, un 2,2%.

Mercadona, +0,6, Lidl, +0,5 y los Súper regionales, +0,7 lideran el crecimiento del mercado del Gran Consumo mientras que DIA se desploma un -0,7

En cuanto a la evolución del Gran Consumo, Mercadona, Lidly los Súper regionaleslideran el crecimiento del mercado. En este sentido, según los datos de Nielsen, Mercadona afianza la primera posición alcanzando el 26,8% (+0,6pt), seguido de Carrefour con un 7,1% (-0,1pt); mientras el Grupo DIA es la gran perjudicada este año con un 5,9% (-0,7pt), en cuarto lugar se sitúa Eroski con 4,8% (-0,1pt) y en el quinto Lidl, que continua aumentando y llega al 4,5% (+0,5%).

En envasados compramos mejor

En una fotografía de la cesta de la compra en productos envasados (alimentación, bebidas, perfumería y droguería), "los españoles están comprando más y mejor", según Nielsen. Más porque el volumen de compra de estos productos creció un 0,8%, en un contexto además en el que la población vuelve a crecer. Y mejor, porque el precio que se pagó por estos artículos, fue un 1,8% superior respecto al año anterior. Sin embargo, la inflación apenas explica el 0,2% y el 1,6% restante, y que se debe a que incorporamos productos de mayor valor añadido.

Así, los consumidores optan cada vez más por pasarse de la cerveza rubia clásica a la artesanal, o bien del pan de molde básico al de semillas; o incluso el papel higiénico, acolchado en lugar de normal. También estan inyectando mucho crecimiento los platos preparados, sobre todo refrigerados y congelados, sin olvidar en conserva.

Los españoles reducen su cesta un 0,4% pero visitan un 2,2% más los establecimientos

Por otra parte, el informe Nielsen muestra que en España los hogares son cada vez más pequeños y, al reducirse la estructura familiar, se opta por más compras de proximidad y "stockar" menos en casa. La consecuencia es que los españoles tienden a una cesta más pequeña, al reducirse un 0,4% el ticket por acto de compra, pero, en cambio, con más visitas a los establecimientos, un 2,2% más.

No por haber menos personas en casa, hay menos consumo. Las mascotas son un miembro más de la estructura familiar y el porcentaje de hogares en España con perro o gato creció un 2,5% en 2019, y son ya cuatro de cada diez. De esta forma, su alimentación supone ya 1.218 millones de euros. Esto se debe al aumento del 11,9% en gasto en PetStore mientras que las clínicas veterinarias pierden un 4,7%.

Por otra parte, según Nielsen, el porcentaje de gasto asociado a ofertas y promociones no llega al 20% sobre el total. De hecho, únicamente una de cada tres gana dinero, mientras que el resto no aporta crecimiento. Este dato del mercado español contrasta con el europeo, donde la mitad sí logran un retorno económico.

Celia Rodríguez: "En España no estamos haciendo promociones eficientes que eleven la categoría"

En este sentido, en España todavía estamos lejos de Europa ya que el porcentaje de lo que invertimos en promociones y se transforma en incremental es del 32% mientral que la media del continente es de 48%. Según Celia Rodríguez, esto a se debe a que "en España no estamos haciendo promociones eficientes que eleven la categoría".

Para la directora general de Nielsen Iberia, Patricia Daimiel, "esperamos un 2020 positivo en cuanto a crecimiento. Hay una alta correlación entre la evolución del PIB y el gasto en la cesta de la compra. Para este año, se prevé un aumento del PIB del 1,6%, que tiene un efecto rebote en el gran consumo, donde habrá un crecimiento análogo. Un crecimiento que vendrá impulsado por factores experimenciales y emocionales y que resumimos en tres grandes driverd: el 'cooning', la proximidad y la deslealtad".

El 'cocooning', el listo para comer y el restaurante en casa en auge

Desde la perspectiva que arrojan los datos de Nielsen, los españoles nos volvemos cada vez más caseros. Es el denominado como 'cocooning' o tendencia a salir menos del hogar. Este comportamiento es uno de los nuevos hábitos del consumidor y que está destrás de que ya hagamos 6 comidas al mes, el 10%, con platos que no salen de nuestros fogonessino del restaurante en casa y del "Listo para comer".

El aumento del 'cocooning' provoca que ya hagamos 6 comidas al mes, un 10% con platos no preparados en casa

Una tendencia que está muy vinculada a la incorporación de la tecnología en el día a día, teniendo en cuenta que 9 de cada 10 españoles están conectados y tienen en su mano alternativas digitales para cada comportamiento social. De esta manera, el consumidor va abrazando toda opción que le permita solucionar "la papeleta" en el hogar, pero que al mismo tiempo le genere un 'clic' emocional.

Este comportamiento entre lo práctico y lo emocional lo replica cuando sale de su casa a valorar más que nunca la proximidad, que es otro de los nuevos hábitos del consumidor y que puede generar muchas oportunidades a fabricantes y distribuidores. Por un lado, proximidad física porque el 55% de los consumidores aduce tener menos tiempo que antes y eso se traduce en valorar la rapidez en la compra, no tener necesidad de ir con el coche y cargar con pocas bolsas para tener en casa lo que se consume y reducir, por tanto, el stock en despensa.

3 de cada 4 euros del gran consumo salen de un supermercado, sin embargo las estaciones de servicio crecieron un 8% en 2019

Una proximidad física que también genera oportunidades desde la óptica del canal de venta. Si bien prácticamente 3 de cada 4 euros del gran consumo salen de un supermercado, el más dinámico es la estación de servicio. Estas tiendas que encontramos en las gasolineras y que han dejado los casetter por productos de compra recurrente crecieron un 8% en 2019.

Por otro lado, proximidad emocional a través de un surtido diferenciado, tener todo lo que se necesita en la misma tienda y el valor del fresco, es decir, confianza en la calidad de estos productos, tan importantes en nuestra dieta y que suponen el 32% del gasto total en la cesta. Esa proximidad emocional puede llegar también a través de la especialización. Una muestra de ello son las tiendas especialistas de alimentación para mascotas que incrementaron sus ventas el año pasado más de un 11%, ayudado por la creciente presencia de perros y gatos en nuestro 'cocooning' particular, ya en cuatro de cada diez hogares españoles.

La deslealtad

El tercer gran cambio que muestra el informe de Nielsen, es la deslealtad. Y es que la mitad de los españoles están dispuestos a probar nuevas marcas; mientras que solo un 8% es incapaz de ver más allá de su marca o tienda habitual y se muestran fieles al 100%.

El 80% de los consumidores afirma comprar en función de otros valores más allá de los habituales de calidad o precio

Además, también es fundamental la demanda del consumidor de autenticidad y transparencia. De este modo, más de la mitad de los consumidores afirma que le influye mucho la transparencia en el etiquetado y busca información de los productos en internet, principalmente en redes sociales. Y sobre todo destaca ese 80% que dicen comprar en función de otros valores más allá de los habituales de calidad o precio.

Según Patricia Daimiel, "es fundamental que las empresas entiendan que a partir de ahora para el consumidor es tan importante conocer "¿qué hacer?" como "¿cómo lo haces?". Este es el gran cambio de paradigma en el consumidor, y es algo transgeneracional, no sólo en los jóvenes".

")

")