Kantar ha presentado esta mañana en un evento virtual la edición 2021 de su informe Brand Footprint, el mayor estudio global que determina el ranking de las marcas de Gran Consumo que más veces se compran en España y en el mundo.

En esta clasificación, las marcas españolas dominan en presencia las preferencias en la cesta de la compra, aunque Coca-Cola ha vuelto a liderar el ranking español, aumentando ligeramente el número de contactos con el consumidor o CRPs (Consumer Reach Points, por sus siglas en inglés) con respecto al año anterior, hasta llegar a los 141 millones de contactos, un 18,5% más que el siguiente puesto. Este segundo lugar vuelve a recaer en la española El Pozo (con 119 millones de CRPs), que es la que entra en más hogares, al alcanzar un 77,7% de penetración. La tercera posición la ocupa una nueva incorporación, Central Lechera Asturiana, que sube un puesto y llega a los 104 millones de CRPs. Completan el Top10 Campofrío, Gallo, Bimbo -que escala tres posiciones-, Danone, Activia, Pescanova y Casa Tarradellas, que se estrena en esta clasificación, obteniendo 51 millones de CRPs. Otra de las marcas que ha pasado a formar parte del Top20 es la cervecera Mahou.

Casa Tarradellas entra en el Top10, alcanzando los 51 millones de CRPs, y Mahou pasa a formar parte del Top20

A destacar que el 90% de las marcas del Top50 ha cambiado de posición en el ranking, que ha presenciado cinco nuevas incorporaciones,18 marcas que han mejorado su puesto y 20 que han perdido posiciones.

Jorge Folch, director general de Kantar, división Worldpanel para el sur de Europa, ha afirmado que “2020 ha sido un año atípico en el que el consumo de los hogares se ha disparado por la pandemia. Pero el mercado de Gran Consumo ha estado más competitivo que nunca: las marcas han tenido que reaccionar rápido y adaptarse a cambios profundos y continuos de los patrones de compra. El 82% de las marcas que aparecen en el Top50 del ranking lo han hecho y han logrado crecer en valor, una ratio muy superior a la media del mercado”.

Se mantiene el buen desempeño de las marcas locales, donde 8 de cada 10 logran crecer

Según Kantar, el aspecto que explica mejor el crecimiento de estas marcas es su capacidad para atraer nuevos compradores: el 94% de las que crecen en CRPs lo hace también en valor, siendo precisamente la penetración el principal driver en 9 de cada 10 de ellas.

En esta edición, las marcas que han crecido más en CRPs son las que mejor se han adaptado a la nueva situación del mercado: Royal, con un crecimiento del 30% de CRPs, ha explotado los nuevos hábitos culinarios de la pandemia; Donuts (+25%) y Cheetos (+24%) han sabido capitalizar el incremento de la demanda de productos de indulgencia; y Cruzcampo (+24%) y Mahou (+20%) han logrado recuperar en casa parte del volumen perdido en la restauración.

Ranking regional

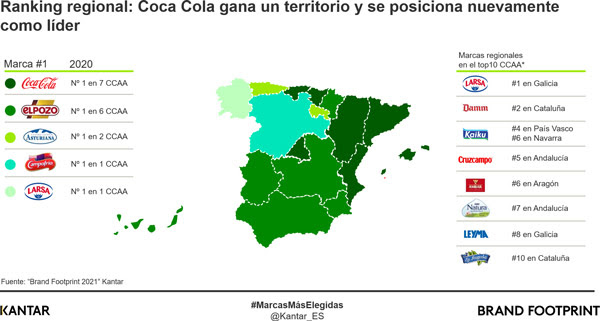

En cuanto a la clasificación por regiones, Coca-Cola ha retomado el liderazgo en la mayoría de las comunidades autónomas, volviendo a ser la marca más elegida en Aragón, Baleares, Cantabria, Cataluña, Comunidad Valenciana, Comunidad de Madrid y País Vasco, donde recupera la primera posición.

La sigue El Pozo, que ocupa el primer puesto en seis regiones (Andalucía, Canarias, Castilla-La Mancha, Extremadura, Navarra y Región de Murcia).

Por su parte, Central Lechera Asturiana es la preferida en su tierra natal, Asturias, y La Rioja, mientras que Campofrío y Larsa lo son en Castilla y León y Galicia, respectivamente. El caso de Larsa es especialmente destacable por ser la única marca regional en poseer una primera posición.

Es asimismo reseñable los buenos resultados de las marcas locales en la clasificación. En este sentido, Folch ha manifestado que “el ranking de este año vuelve a mostrar un buen desempeño de las marcas locales: 8 de cada 10 logran crecer y 8 de las que encontramos en el Top10 nacional son de origen español”.

Nestlé y Danone repiten como las marcas de fabricantes con más presencia en las cestas de Gran Consumo y con más marcas en el Top50

Aunque presenta algún ligero movimiento, en el ranking sectorial las marcas líderes en sus sectores han mantenido su posición versus 2020 (El Pozo para alimentación, Coca-Cola en bebidas, Central Lechera Asturiana en lácteos, Fairy en droguería y Colgate en higiene y cuidado personal).

Por fabricantes, de nuevo, Nestlé y Danone son las marcas con más presencia en las cestas de Gran Consumo y con más marcas en el Top50, con cuatro cada una. Coca-Cola, Mondelez y P&G completan el Top5 de esta clasificación.

Las palancas de crecimiento

Las marcas que han registrado mejoras en sus resultados comparten una serie de atributos. En primer lugar, destaca el uso que hacen de la innovación. Tal y como se desprende del informe Radar de la Innovación, realizado por Kantar, las categorías que más innovan crecen casi al doble de las que no. A pesar de que 2020 ha sido un año atípico, la tasa de éxito de las innovaciones fue del 55%, dato en línea con la media de los últimos años. Concretamente, las marcas de fabricante, con la categoría de alimentación al frente, siguen siendo el motor de la innovación, ya que, del total de las innovaciones introducidas en el mercado en 2020, estas son responsables del 98% de los productos innovadores, superando incluso los niveles del año anterior, cuando se situaron en un 95%.

Asimismo, el Top50 sigue apoyándose en la publicidad: el 92% de las marcas de Gran Consumo del Top50 ha invertido en publicidad en televisión, y el 86% de las marcas que ha aumentado la inversión en publicidad ha incrementado en CRPs. Por otro lado, las 50 principales marcas hacen uso de las promociones para ganar más clientes. Según Kantar, las que han aumentado su presión promocional en 2020 han crecido un +13,5% en valor. Por último, estas marcas maximizan su presencia en los supermercados regionales y en el canal ecommerce; el 80% de las Top50 que crecen en penetración en estos canales crecen también en valor.

Brand Footprint en el mundo

Las marcas de higiene son las que más crecieron en el ranking global durante 2020. En concreto, Dettol, Vim y Lifebuoy fueron las que más rápido crecieron, como consecuencia de una mayor preocupación de los consumidores por protegerse frente a la Covid-19.

Coca-Cola sigue siendo la marca más elegida en el mundo, seguida por Colgate, Lifebuoy, Maggi y Lay’s, que completan el Top5 global.

")

")

")

")