Los precios altos, una barrera al crecimiento del consumo responsable en Europa

Según el Estudio del Comprador Europeo de IRI

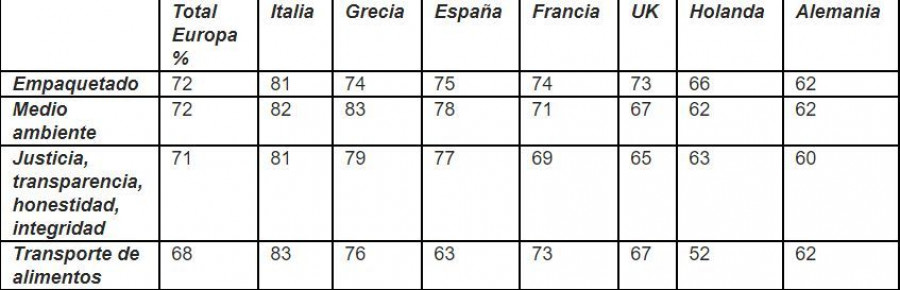

Tabla que muestra el porcentaje de compradores europeos que identifican preferencia hacia la compra de productos de compañías con prácticas sostenibles (Fuente: Estudio del Comprador Europeo-IRI).

Revista ARAL |miércoles, 24 de octubre de 2018, 11:55

A pesar de que 7 de cada 10 compradores europeos se identifican de forma favorable con las compañías que demuestran prácticas sostenibles muy desarrolladas, casi la mitad de ellos (48%) no están predispuestos a pagar más, concretamente, por los alimentos locales y orgánicos, según el nuevo Estudio del Comprador Europeo publicado por IRI.

Para elaborar este estudio, se preguntó a los compradores acerca de sus preferencias por adquirir productos de compañías que eran consideradas como justas y transparentes, respetuosas con el medio ambiente, utilizaban empaquetados reciclables y eran productores locales. Los resultados apuntan que cerca del 70% de los compradores europeos preferían cada uno de estos atributos.

Un 48% de los consumidores europeos no están predispuestos a pagar más, concretamente, por los alimentos locales y orgánicos

El estudio, que incluía a más de 3.300 consumidores de siete países europeos, consultó a compradores acerca de una amplia gama de cuestiones acerca de sus hábitos de compra, expectativas del futuro de las tiendas de alimentación y examinó el comportamiento de compra de las generaciones más jóvenes de consumidores millenials.

"Las prácticas sostenibles de los retailers puede ser un factor decisivo en muchas de las decisiones de compra de los consumidores europeos", según Olly Abotorabi, Senior Regional Insights Manager de IRI

Según el informe, Italia es el país con una puntuación más alta en 3 de las 4 preguntas referidas al empaquetado (81%), transporte del producto (83%) y equidad (81%), mientras que los compradores griegos dan un voto de confianza a los retailers que están dispuestos a respetar el medio ambiente (83%).

Olly Abotorabi, Senior Regional Insights Manager de IRI, apunta que "el consumo responsable está aumentando y los compradores están más informados que nunca del impacto ético y medioambiental que puede tener sus compras en el entorno. Las prácticas sostenibles de los retailers puede ser un factor decisivo en muchas de las decisiones de compra de los consumidores europeos. Sin embargo, está claro que el precio de venta al público de algunas categorías, como los frescos locales, sigue siendo una barrera para crecer".

Abotorabi añade que "una comunicación más potente en tienda y on-line relativa a la calidad del producto y del apoyo proporcionado a los productores locales ofrecen formas viables para superar este obstáculo para más de la mitad de los compradores estudiados. Estos factores fueron identificados como clave para aquellos que de forma regular "compran local" y puede ayudar a justificar el aumento del gasto o un cambio en la preferencia. A cambio, podría ayudar a construir valor de categoría tanto para distribuidores como para fabricantes en toda la región".

Alimento (y combustible) para la reflexión

En lo que se está convirtiendo en una transición destacada para abandonar el uso de los combustibles fósiles, un esfuerzo por reducir las crecientes temperaturas del planeta, la mayoría de los principales distribuidores han establecido unos objetivos de reducción de carbono ambiciosos. Algunos ejemplos resuenan en muchos consumidores, ya que un número significativo (67%) aseguró que preferirían comprar productos de vendedores que usaran energías alternativas y renovables.

El estudio de IRI también identifica el protagonismo de la tecnología y su influencia significativa en los hábitos de compra de los grupos más jóvenes. Los millenials jóvenes, de entre 18 y 24 años, son adictos a una amplia gama de contenido digital, con algunos estudios que sugieren que pasan una media de 8,5 horas diarias on-line. El estudio reveló que el 61% de estos compradores más jóvenes recurrieron a formato on-line para investigar nuevos productos FMCG e información sobre tiendas, y más de la mitad de ellos utilizaron sus smartphones como dispositivo preferido.

Abotorabi subraya cómo estos hallazgos pueden beneficiar a retailers y fabricantes. "Hablamos mucho de disponibilidad física en el camino para construir marcas. Esto es esencial, pero la visibilidad on-line de las características del producto, la transparencia y la promoción de estas cualidades ofrece una plataforma cada vez más importante para ayudar a dar forma y validar las elecciones de gasto de las generaciones más jóvenes, tanto en tienda como on-line. Está claro que también hay una audiencia considerable para que los retailers puedan captar a través del geo-marketing en dispositivos inteligentes en un intento de impulsar la cantidad de clientes y la compra por impulso", apunta.

El Estudio del Comprador Europeo de IRI 2018 señala, entre otras tendencias, la conexión mucho más fuerte de los compradores con los alimentos frescos, producidos en ámbito local, con un 29% que prefieren marcas nacionales; las generaciones mayores muestran una propensión a la compra de productos locales mientras, tal vez sorprendentemente, los millenials más jóvenes aparecen como marginalmente menos preocupados sobre el origen del producto y el impacto medioambiental y se inclinan más a comprar marcas establecidas a nivel internacional que se perciben como más innovadoras y por ofrecer una experiencia de marca superior; comprar producto local se está haciendo más importante en Europa, sin embargo, los compradores siguen siendo reticentes a cambiar sus hábitos de compra en algunas macro-categorías, en especial en cuidado personal y belleza.

Las barreras a compras geocéntricas más amplias incluyen: una gama limitada, el viaje a vendedores alternativos y precios más altos en comparación con las marcas grandes; y las tres principales expectativas para el futuro para grandes tiendas físicas, tiendas de conveniencia y discounters muestran, en todos los grupos de edad, un claro consenso en ofrecer productos con un empaquetado con menos plástico (43%); más marcas locales en tienda (43%) y mayor calidad de producto (38%). Mientras que los millenials más jóvenes (18-24 años), esperan una tecnología mejorada en tienda y opciones de comida y bebida más cómodas y listas para tomar.