DIA y Lidl, los que más crecen a costa del especialista y las tiendas de barrio

Los seis principales grupos concentran un 53,7% del mercado de alimentación en España

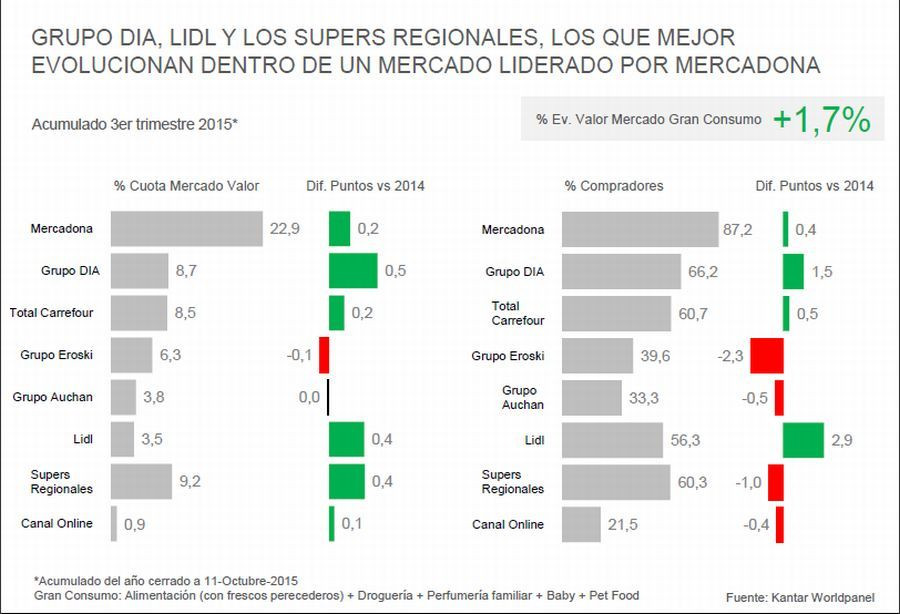

En conjunto, los seis principales grupos de distribución de nuestro país concentran un 53,7% del mercado de alimentación, droguería y perfumería hasta septiembre, 1,2 puntos más que en 2014.

Revista ARAL |martes, 24 de noviembre de 2015, 12:36

Grupo DIA y Lidl son los grupos de distribución del sector gran consumo que más están creciendo en cuota de mercado en lo que va de año, según el informe "El sector de la distribución en 2015" elaborado por la consultora especializada en paneles de consumidores Kantar Worldpanel, presentado hoy en Madrid.

Grupo Dia, que aglutina las enseñas Dia, El Árbol, La Plaza y Clarel, se sitúa como segundo grupo en España con una cuota de mercado del 8,7% entre enero y septiembre (mejorando 0,5 puntos de cuota respecto al 8,2% en 2014). Lidl, por su parte, es la cadena que atrae más nuevos compradores, y aumenta 0,4 puntos su cuota de mercado hasta el 3,5%.

Mercadona, que continúa liderando el panorama de la distribución con un 22,9% del mercado, crece 2 décimas (22,7% en el mismo periodo de 2014), al igual que Carrefour, que pasa del 8,3% al 8,5%. Grupo Eroski retrocede una décima hasta el 6,3% de cuota (6,4% en 2014) tras la venta de algunas de sus tiendas y el grupo Auchan mantiene el 3,8%.

Según estos últimos datos de Kantar Worldpanel, relativos a los nueve primeros meses de 2015, el sector de gran consumo prosigue en la senda de recuperación gracias a la mejora de los principales datos macroeconómicos y la mayor confianza del consumidor, registrando un crecimiento del 1,7% en el valor de ventas con respecto al mismo periodo de 2014. Un incremento que, además, ha venido de la mano de todas las secciones. Así, el mayor aumento llegó de los productos de droguería, con un alza de las ventas del 3,6%; mientras la facturación de alimentos envasados ha crecido un 2,3%, y en los frescos el valor también ha sido positivo, con un crecimiento del 1,1%, aunque ha continuado el descenso de ventas en volumen. Lo mismo que perfumería e higiene, con una cifra de negocio un 0,4% mayor, pero con un ligero retroceso en volumen.

Concentración

En conjunto, los seis principales grupos de distribución de nuestro país concentran un 53,7% del mercado de alimentación, droguería y perfumería hasta septiembre, 1,2 puntos más que en 2014. En opinión de Florencio García, Retail&Petrol Sector Director de Kantar Worldpanel: "la concentración de la distribución en España es cada vez más evidente, y no solo los grandes grupos, sino todo el sector sigue creciendo a costa del canal especialista".

Florencio García explica que "la batalla por los frescos es cada vez más intensa entre los principales distribuidores, por lo que ganar cuota en esta sección es cada vez más difícil. Así que, aunque la gestión de estos productos sigue estando en el centro de sus decisiones, cada operador está encontrando su propia fórmula para atraer a un consumidor cada vez más preocupado por la calidad y la comodidad, y menos por el precio". En esta línea, el grupo Dia consigue aumentar su cuota de mercado apoyándose en sus nuevas enseñas, con las que está consiguiendo cubrir las secciones en las que tenía menor presencia. En la sección de fresco crece a través de La Plaza, y en perfumería lo hace gracias a Clarel.

Lidl está consiguiendo, junto con Aldi, masificar el modelo alemán del "hard discount", en buena medida gracias a la fuerte presión publicitaria. El resultado es que 10,7 millones de hogares, es decir, 6 de cada 10, han comprado en este tipo de establecimientos en lo que va de año, un 6% más que en 2014. Mercadona aumenta su facturación en la sección de frescos, aunque en los últimos meses está viéndose superada por algunos de sus competidores, frenado su crecimiento en cuota en la sección y provocando una desaceleración global de la cadena.

Estrategias

Las tarjetas de fidelidad están siendo otra de las estrategias usadas por la distribución para seducir a sus compradores. En este sentido, tanto el lanzamiento de la nueva tarjeta de Eroski hace un año, como las de Carrefour para cada grupo de edad, se están traduciendo en mayor fidelidad hacia estas cadenas, "lo que confirma la creciente demanda por parte del consumidor de este tipo de programas", concluye Florencio García. Por último, el grupo Auchan, que engloba principalmente Alcampo y Simply Market, se caracteriza por la misma estabilidad que registra el formato hipermercado.

Los supermercados regionales también están experimentando un importante crecimiento, de casi medio punto de cuota (9,2% ante el 8,8% de 2014), mientras que el canal online sigue teniendo una presencia reducida en la cesta de la compra, con un ligero crecimiento (del 0,8% al 0,9%).

El informe de Kantar Worldpanel también ha analizado algunas de las tendencias que están marcando los hábitos de compra del consumidor este año. Por una parte, los hogares están dejando de buscar sólo precio: un 2,4% ha dejado de comparar precios entre cadenas, pasando del 57,3% que lo hacía en 2014, al 54,9% en 2015. También empiezan a ser más receptivos hacia otras cualidades de las cadenas, como son la calidad de sus productos frescos, o la posibilidad de hacer toda la compra en un mismo lugar. Estos dos son los motivos de elección de establecimiento que más han crecido en el último año, colocándose como el 4º y 5º factor más importante respectivamente. La relación calidad/precio, la proximidad y los productos de calidad, siguen siendo los tres principales motivos de elección para el consumidor.

App web con las cuotas de la distribución

Como novedad, por primera Kantar Worldpanel ha incluido datos de España en su dataviz interactivo de cuotas de la distribución. A través de esta nueva aplicación web de acceso libre, presentada hoy, es posible consultar desde ahora la cuota de mercado de los seis principales grupos de distribución en España, compararla entre fechas y consultar su evolución desde 2013. Los datos son trimestrales y se actualizarán cada cuatro semanas.

La aplicación también permite insertar los gráficos en cualquier web externa, manteniendo sus funcionalidades de navegación. Además de España, el dataviz dispone de información de las principales cadenas y grupos de distribución en Gran Bretaña, Irlanda, Francia, China y Taiwan.

")