Mercadona, Carrefour y Lidl protagonizan los crecimientos de la distribución

El gran consumo sigue arrastrado por los frescos y cae un 1,9% en el último trimestre

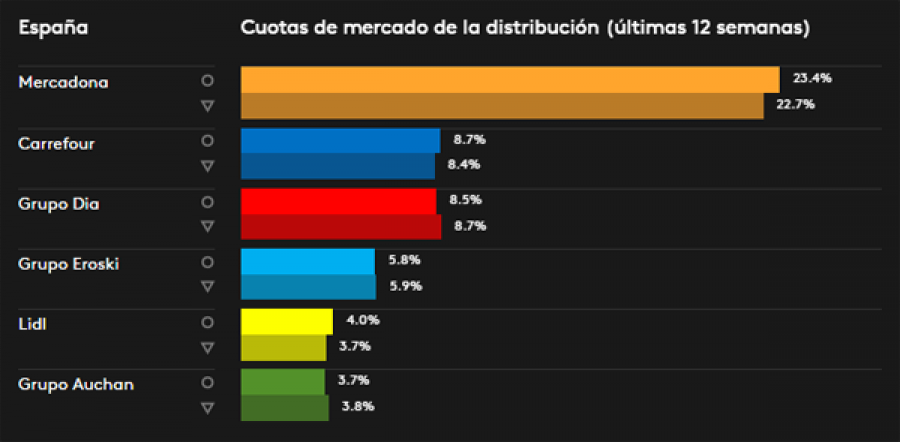

Los seis mayores grupos de distribución del país ya acumulan el 54,1% del gasto de los hogares en Gran Consumo, casi un punto más que en el mismo periodo de 2015 (53,2%).

En un contexto de caídas para el gran consumo, Mercadona, Carrefour y Lidl se sitúan a la cabeza de la distribución española; es lo que se desprende de la última entrega de las "Cuotas de la distribución" de la consultora Kantar Worldpanel.

Mercadona ha acelerado su crecimiento y vuelve a ser la cadena que más crece en cuota entre agosto y octubre, con 0,7 puntos adicionales que le hacen llegar al 23,4% del mercado. Esto le supone además su mayor ganancia de cuota en lo que va de año.

Los seis mayores grupos de distribución ya acumulan el 54,1% del gasto de los hogares en gran consumo

Carrefour también registra su mayor incremento de cuota del año ( 0,3 puntos), elevando su parte de mercado hasta el 8,7% en el trimestre. Así, el grupo galo frena la caída de su formato híper, donde gana cuota, si bien la mayor aportación proviene de su canal de proximidad, Super y Express. Por su parte, Lidl mantiene su ritmo de crecimiento y se queda con un 4% de las ventas de gran consumo, 0,3 puntos respecto al mismo periodo de 2015.

En opinión de Florencio García, Retail Sector director de Kantar Worldpanel, "hay dos factores comunes en el crecimiento de estos tres grupos. En primer lugar, el mayor protagonismo en su negocio de los productos frescos, sección donde todos ellos ganan cuota de forma muy notable impulsando sus resultados totales. También ha tenido que ver la gestión de puntos de venta, mediante aperturas o mejora de tiendas existentes en el caso de Mercadona o Lidl, o el impulso de nuevos formatos, con las apuestas de proximidad de Carrefour".

Contracción del gran consumo

Con evoluciones opuestas se encuentra Grupo DIA, que pierde cuota en el último trimestre (de 8,7% en 2015 a 8,5% en 2016), a pesar de la buena evolución de su enseña La Plaza. Ésta le permite seguir ganando peso en los productos frescos, pero no compensa la caída en alimentación envasada dentro de sus tiendas más clásicas durante el ultimo trimestre. A pesar de ello, el grupo español mantiene su cuota respecto a 2015 en el acumulado del año.

Grupo Eroski y Grupo Auchan ceden 0,1 puntos de cuota cada uno, en gran parte debido a la caída que sufre el canal híper, el de peor evolución entre los canales dinámicos. El primero se queda con un 5,8% del mercado de gran consumo, frente al 3,7% de Auchan, dueño de Alcampo y Simply Market.

En el último trimestre, el canal online ha crecido más de un 30% en valor, y alcanza una cuota del 1,2% del mercado, llegando al 5% en secciones como la de productos para bebés

Florencio García añade que "a pesar de esta evidente concentración, otras cadenas y canales con importantes crecimientos están suponiendo una fuerte alternativa para los hogares. A la buena evolución de cadenas como Consum o Aldi, se suma el crecimiento del cash&carry o del e-commerce".

Sin embargo, el mercado total de gran consumo sigue sufriendo en 2016 y registra una caída del -1,9% en valor en el trimestre, arrastrado por los productos frescos, que se contraen un -3,1%. Florencio García concluye: "el hecho de incluir estos productos en la misma cesta que el resto de envasados provoca que se acabe comprando menos cantidad de todos ellos. Esto, junto con el mayor ajuste de precios que encontramos en la gran distribución, hace que el mercado total se vea lastrado a pesar de ser la principal fuente de crecimiento para las grandes cadenas".