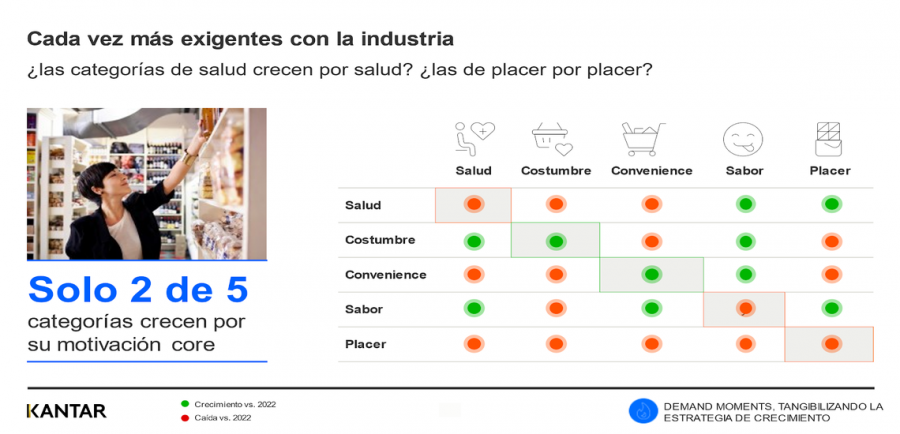

Sólo dos de cada cinco categorías crecen gracias a su motivación principal, según Kantar Worldpanel

El consumidor se inclina por productos que le aportan salud, de modo que se acelera en tres de cada cuatro consumidores la elección de productos con menos azúcar.

Sólo dos de cada cinco categorías crecen gracias a su motivación principal. Esta es una de las conclusiones de Kantar Worldpanel y su informe ‘Demand Moments’, con el que pretende identificar ‘bolsas de oportunidad’ para crecer en 2024.

"Estamos en un contexto de inflación, donde precio y margen está en el centro de todas las conversaciones", destacan desde Kantar Worldpanel. Pero no es el único eje de crecimiento, por lo que analizar el momento y el contexto del consumo define la estrategia para llegar a un abanico de consumidores cada vez más heterogéneo.

Una tendencia que sigue creciendo es el trasvase del casero al preparado, lo que implica un crecimiento de la categoría de platos preparados (+5,8%), y un decrecimiento de volumen en gran consumo. Cada plato de comida preparada versus su versión casera, representa comprar medio kilo menos de cantidad.

También se ha reducido la agenda social, con un descenso del consumo fuera del hogar de un -1,4%, compensado con un incremento de ocasión en casa, +1,3%. Este cambio de hábitos tiene impacto en el uso de desodorante (-1,5%) o de productos de afeitado (-1,6%). No es que los españoles cuiden menos su higiene, sino que las ocasiones para estas categorías se reducen.

Qué busca el consumidor

"Estamos ante un consumidor dual, por un lado quiere cuidarse y, por el otro, ahorrar tiempo", señalan desde Kantar Worldpanel. Como parte de esa actitud consciente, el consumidor se inclina por productos que le aportan salud, de modo que se acelera en tres de cada cuatro consumidores la elección de productos con menos azúcar. Pero al mismo tiempo también busca “que se lo pongan fácil”, es decir, la conveniencia, de hecho seis de cada diez, cuando tienen prisa, prefieren comer algo sencillo cambiando la estructura de los menús hacia platos únicos.

Además, las personas somos conscientes de lo que consumimos, incluso cuando se trata de productos con valores menos saludables. No es que el consumidor se deje engañar, el 80% de todo el consumo de productos con valores nutricionales no saludables no están buscando cuidarse, sino cubrir otra necesidad.

Una tendencia que sigue creciendo es el trasvase del casero al preparado, lo que implica un crecimiento de la categoría de platos preparados (+5,8%), y un decrecimiento de volumen en gran consumo. Cada plato de comida preparada versus su versión casera, representa comprar medio kilo menos de cantidad

Sin embargo, el consumidor es cada vez más exigente y demanda productos más versátiles que cumplan varios criterios y no solo uno. El ejemplo de la salud es paradigmático: que sea saludable, sí, pero que también aporte otros extras, como el sabor.

Asimismo, esa pregunta de qué busca el consumidor puede tener diferentes respuestas en función del día. No es lo mismo un martes que un sábado. Los españoles empiezan el lunes con más brío buscando ocasiones con productos saludables y, a medida que transcurre la semana, esa motivación va perdiendo fuelle. Ese camino lo hace a la inversa el placer, que va de menos a más de lunes a domingo. El “me preocupo por” da paso al “darme un gustazo”.

Como somos lo que comemos, nuestras propias motivaciones y cómo consumimos, nuestra forma de consumir cambia en el largo plazo, quedando sujeta a factores coyunturales que nos hacen primar más la salud, el ahorro de tiempo o el capricho, en función del momento.

Tres reglas para crecer

Para Kantar Worldpanel, la primera regla es “Salir del core”, salir de la zona de confort del producto y ganar nuevos territorios de consumo. Permite ganar hasta un punto de penetración a marcas y un punto de cuota de mercado a retailers.

Esta es una de las tres reglas de crecimiento que identifica Kantar Worldpanel en su estudio, una vez concluido que el contexto está cambiando hábitos de consumo y el consumidor tiene una gran amplitud de miras.

La segunda aborda la necesidad de analizar la competencia real, que se abre desde productos similares de otras marcas a productos de diferentes segmentos que compiten en un demand moment determinado.

La tercera regla ahonda en la búsqueda de acciones que aporten crecimiento más allá del precio. Por ejemplo, alargando el ciclo de vida de una marca o trabajando aspectos de tienda y producto que aportan negocio incremental a tu categoría.

Todo ello debe abarcar el campo a explorar por las marcas de cara a un 2024 donde la noticia seguirá siendo el precio, pero el trabajo de campo será encontrar nuevos “demand moments”.