Situados ya en la mitad de este año 2021, es un buen momento para echar la vista atrás y hacer un repaso a todos los aspectos extraordinarios que hemos vivido y que aún a día de hoy estamos viviendo en la industria de Gran Consumo como fruto de la crisis sanitaria de la Covid-19. Parece que muy poco a poco, y siempre ligados al avance en el proceso de vacunación, vamos dejando atrás algunas de las limitaciones, restricciones e incluso nuevas costumbres que se pusieron de manifiesto hace ya más de un año y que han perdurado y perduran desde entonces. En línea con ello, nuestro mercado necesariamente va volviendo a la normalidad aunque aún a día de hoy el análisis respecto a un año tan atípico como 2020 se hace complicado.

“Las diferencias de tendencias, tanto en el cierre del año como en el primer cuatrimestre, son más que sustanciales y provocan que veamos efectos contrapuestos”

Y es que 2020 supuso para muchos de los canales del Gran Consumo un auténtico año de récord en cuanto a crecimientos se refiere; desde principios de marzo -pasando por todo el confinamiento del primer Estado de Alarma y por un verano de desescalada que no fue más que el preludio de un segundo Estado de Alarma que trajo consigo nuevas restricciones-, hasta el momento en el que ha finalizado éste, hemos atendido a cifras de evolutivos nunca antes vistas en nuestra Industria con crecimientos de los Hipermercados y de los Supermercados cercanos al +10% y por el contrario, con otros canales como las Perfumerías, las Estaciones de Servicio o los Cash & Carry que sufrieron enormemente esas restricciones a la movilidad, cierres de hostelería o limitación de nuestros contactos sociales.

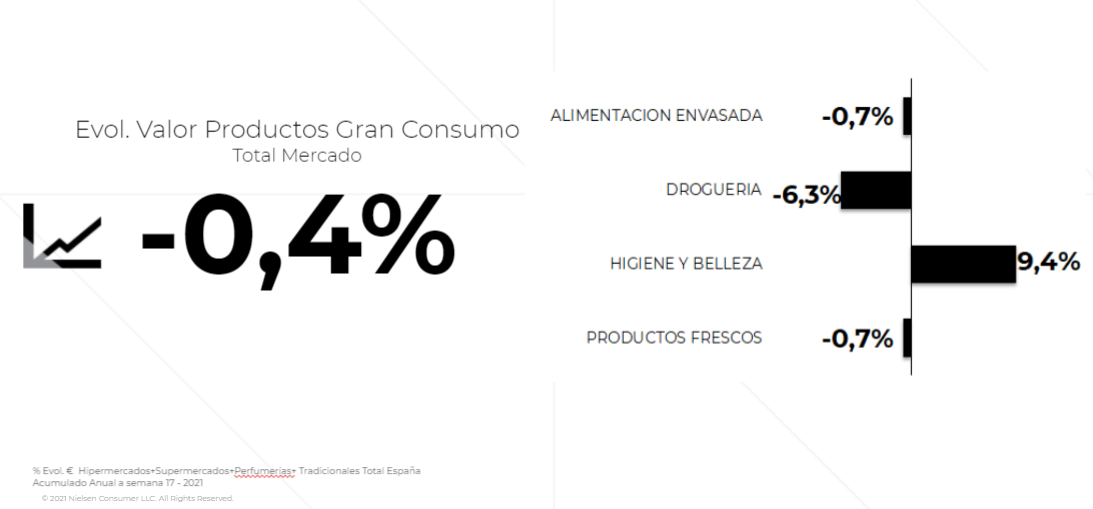

Pero centrémonos en lo que está sucediendo hoy en día en el mercado, donde el balance del primer cuatrimestre nos arroja ya cifras de evolución negativas de un -0,4% en valor y de un -3,9% en volumen, que obviamente están fuertemente influenciadas por el comportamiento diferencial de la Industria a partir del mes de Marzo de 2020. Con ello, hemos atendido a dos primeros meses de 2021 que mantenían fuertes crecimientos de un +10,2% y un +5,3% respectivamente, frente a dos meses los de Marzo y Abril en los que las cifras han sido todo lo contrario, -9,3% y -3,6% con una previsión para los próximos meses de evoluciones negativas o práctica estabilidad del mercado. Resulta interesante comparar estas cifras actuales con las que veíamos en el año 2019 para constatar que a pesar de lo negativo de las tendencias, aun a día de hoy, el mercado de Gran Consumo sigue aglutinando un volumen de ventas bastante más elevado del que tenía que anterioridad a esta crisis sanitaria.

Volviendo al análisis respecto a 2020 y bajando este a nivel de grandes secciones vemos cómo actualmente es la Droguería y Limpieza la que peor comportamiento experimenta debido a los crecimientos muy atípicos que se experimentaron al principio de la pandemia cuando muchos consumidores se lanzaron a llenar sus carros de la compra de limpiadores para el hogar, lejías, papel higiénico… etc. Y esta sección viene seguida por las tendencias que arrastran también la Alimentación y los productos Frescos Perecederos dejando como única área de crecimiento la de los productos de Perfumería e Higiene que crecen en este primer cuatrimestre un +9,4% recuperando ventas después de las caídas provocadas por los cierres de establecimientos y las restricciones de movilidad del año pasado.

“Nos queda una segunda mitad de año que según nuestras previsiones contribuirá a cerrar un 2021 muy plano en términos de crecimiento y que sin duda marcará un profundo camino de reflexión para la Industria”

Y es que hablábamos antes brevemente de los canales y es cierto que las diferencias de tendencias, tanto en el cierre del año como en el primer cuatrimestre, son más que sustanciales y provocan que veamos efectos contrapuestos; de esta forma, vemos como el mayor avance actual lo experimentan las perfumerías, un canal que sufrió muchos cierres en plena pandemia, y las estaciones de servicio, que se vieron muy afectadas por la falta de desplazamientos habituales, el teletrabajo… etc. En esta primera parte del 2021 sus crecimientos son del +38% y +27% respectivamente. Y es de destacar también el comportamiento de una Industria de la que el Gran Consumo ha tomado prestada cierta cuota de mercado y que no es otra que la de la Horeca, que empieza a dar síntomas de recuperación con crecimiento en el mes de abril del universo activo y de las ventas de bebidas, algo que arrastra irremediablemente al Cash & Carry, que recupera también cierto pulso.

Otro punto que fue de especial atención durante todo el año 2020 y del que aún no hemos mencionado nada es el auge imparable del canal online, que se vio beneficiado sin duda por algunos de los principales aspectos que trajeron consigo la pandemia, como el aislamiento social o el miedo al contagio. Podríamos decir que el avance que se vio en 9 meses para este canal fue el que se habría dado con una situación normal en varios años de desarrollo, y eso vino acompañado de una multiplicación de las ventas de gran consumo a través de este canal no sólo para las categorías que tradicionalmente ya se compraban online, como las que van más relacionadas con la carga, si no para una compra grande y completa. Actualmente hablamos de que el gran consumo online está presente en más de 5,8 millones de hogares españoles de los que casi el 70% no utilizan este canal de forma aislada, sino que compran más de dos veces en el año, un salto cuantitativo impresionante que sitúa la cuota de mercado del online en un 2,8% aún alejada de las de otros países de nuestro entorno que se sitúa en promedio en un 5,5%.

Por tanto nos queda una segunda mitad de año que según nuestras previsiones contribuirá a cerrar un 2021 muy plano en términos de crecimiento y que sin duda marcará un profundo camino de reflexión para la Industria, de cara a seguir aprovechando las oportunidades y afrontando los retos que sin duda nos vamos a seguir encontrando.