La innovación, asignatura pendiente para el sector de Gran Consumo en España

Según un estudio elaborado por Esade Creápolis

El estudio de Esade Creápolis pone de manifiesto que la innovación en el sector está concentrada en muy pocas categorías de producto (principalmente en Alimentación).

La falta de referenciación de la innovación en algunas cadenas y, como consecuencia, la poca accesibilidad de los consumidores a la misma provoca que el 55% de los lanzamientos de nuevos productos fracasen, entre otros factores. Esto contrasta con Carrefour, Alcampo, El Corte Ingles, Eroski y algunas cadenas de supermercados que realizan un marcado apoyo a las innovaciones de las Marcas de Fabricante (MDF). Ésta es una de las principales conclusiones del estudio "Análisis del acceso de los consumidores a la innovación en el mercado español de Gran Consumo", elaborado por Esade Creápolis y cuyo objetivo es analizar la evolución de la innovación en el sector del Gran Consumo en España entre 2012 y 2016.

Un 55% de las innovaciones fracasan por no ser accesibles al consumidor, entre otros factores

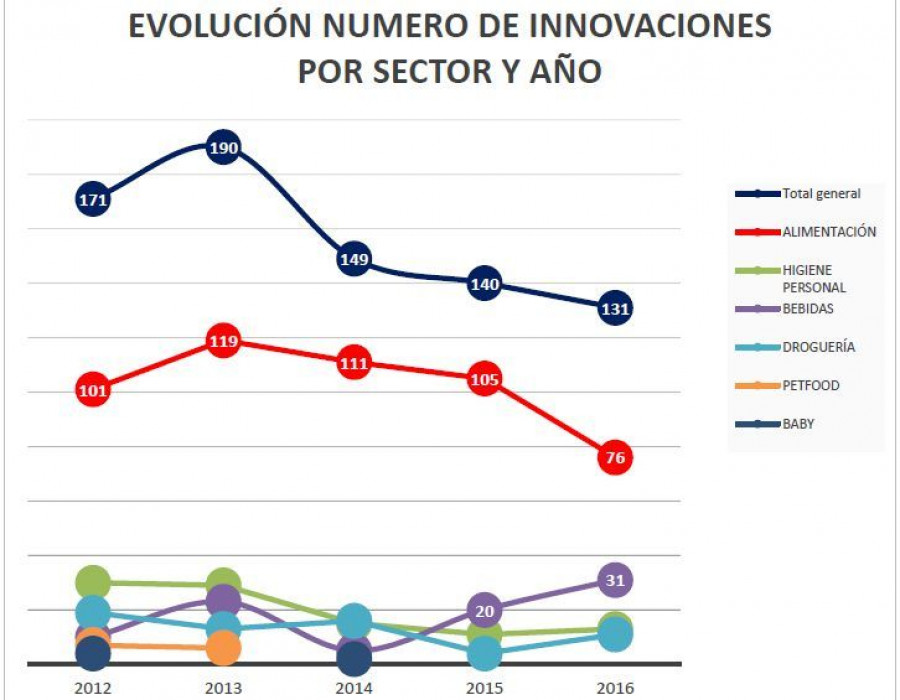

El informe pone de manifiesto la tendencia decreciente de la actividad innovadora en este sector en España en el periodo analizado, mostrando que el número total de las innovaciones disminuye a partir del 2012, y es en 2016 –ya fuera de la crisis- cuando alcanza el máximo, con una bajada del 23%.

Además, pone de manifiesto que la innovación en el sector está concentrada en muy pocas categorías de producto (principalmente en Alimentación), y que solo cinco de ellas acumulan casi un 30% del total, siendo los yogures la categoría más innovadora, seguida por chocolates, sopas, detergentes y platos preparados. A la vez, el estudio muestra que la innovación parece ser una decisión estratégica clave para competir con éxito en estas categorías.

La innovación en el sector decrece un 23% entre 2012 y 2016

Las Marcas de Fabricante (MDF) son claramente motor de la innovación, responsables del 88% de las innovaciones analizadas en este estudio, frente al 12% de las Marcas De Distribuidor (MDD). De este porcentaje, solo dos retailers acaparan el 94% de las innovaciones de la MDD en el sector.

Los resultados del estudio confirman la conclusión de otros estudios previos como el de la Comisión Europea (The Economic impact of modern retail on choice and innovation on the UE food sector), que destacan que existe una correlación entre la cuota de mercado de la MDD y el número de innovaciones en una categoría. Según el informe y confirmado también por estudios de Kantar WorldPanel, existe un punto de inflexión ("tipping point") por el que a partir de una cuota de mercado de la MDD del 30-50% se produce una reducción significativa de la innovación en el mercado. En este sentido, también aparece una relación entre el mayor nivel de innovación y el menor crecimiento de la MDD, por lo que podríamos entender que el esfuerzo en innovación de las MDF ayuda a frenar el desarrollo de las MDD.

Las MDF son el motor de la innovación (88%)

Una de las principales razones por las que muchas innovaciones fracasan es porque no llegan a ser accesibles al consumidor, no están referenciadas en algunas de las cadenas de distribución. Incluso aquellas innovaciones más exitosas, alcanzan con dificultad cuotas/penetraciones del 30% al cabo de un año de su lanzamiento. De hecho, a mayor cuota de MDD, menor nivel de referenciación de la innovación de MDF. Las cadenas con estrategias de negocio centradas en surtidos reducidos y en apoyar sus propias marcas -es decir, con mayor cuota de la MDD- parecen reacias a introducir la innovación de las MDF en sus lineales, frente a las cadenas como Carrefour, Alcampo, El Corte Ingles, Eroski y algunas cadenas de supermercados que dan un claro apoyo a la innovación de las Marcas.

Los consumidores declaran que les gusta probar productos nuevos y descubren la innovación en los puntos de venta, siendo éstos la principal fuente de conocimiento de la innovación (54%). A pesar de eso, la visibilidad de las novedades en los lineales es baja y, como consecuencia, la tasa de éxito de las innovaciones también es baja (45%).

El estudio refleja que el éxito suele ser mayor en los fabricantes con mayor actividad innovadora. En 2016, a pesar de la disminución en números absolutos, la tasa de éxito aumentó significativamente (un 53%), siendo el mejor registro desde 2012, y es en Alimentación en la que se muestra una tasa de éxito más elevada (un 72% de los éxitos). No solo eso, también los datos parecen mostrar que cuanto mayor es la actividad innovadora, mayor es el crecimiento de las categorías.

Otro de los problemas que analiza el estudio son las copias de productos innovadores de las MDF por parte de las MDD. Al analizar 10 ejemplos de innovaciones de MDF en el periodo estudiado, 4 de ellas han sido copiadas por la MDD en menos de un año; 1 después de año y medio; y el resto, entre 2 y 3 años. Es decir, tardan entre 4 y 36 meses en copiarla según el estudio, lo que dificulta claramente rentabilizar el esfuerzo en innovación.

Ignacio Larracoechea, presidente de Promarca, ha destacado que "en los últimos tiempos, numerosas voces y estudios autorizadas han destacado que la disminución del esfuerzo en innovación sigue siendo un reto en España. Se ha convertido en un asunto de Estado. Está muy claro que debemos entre todos trabajar en su fomento e incentivación con una mezcla de medidas voluntarias, fiscales y legislativas".

")

")