Solunion ha presentado un informe de la situación del sector vitivinícola en España, correspondiente al mes de julio de 2025. En él, se destacan sus puntos fuertes, por ejemplo, un nivel muy reducido de insolvencias frente a la media nacional, para hacer frente al complejo entorno arancelario en Estados Unidos. Se trata de un sector con un peso importante para la economía española, reconocido a nivel mundial por la calidad de sus productos, su volumen productivo y de exportación, y su aportación al PIB, a la tasa de empleo nacional y al sector turístico.

España cuenta con 3.925 bodegas y 96 Denominaciones de Origen Protegidas (DOP)

La demanda, tanto a nivel nacional como europeo, se encuentra en descenso moderado a consecuencia de cambios en los hábitos de consumo y las penalizaciones al alcohol con impacto directo. Sin embargo, cuenta con un alto nivel de resiliencia e innovación para adaptarse a los nuevos retos, incluido el cambio climático, esencial para la buena calidad de la producción.

En el corto plazo, el sector vitivinícola podría verse afectado por la política arancelaria de EE. UU. Sin embargo, factores como el alto nivel de negociación de las bodegas españolas y la calidad de sus productos (muchos con denominación de origen), podrían favorecer que, a largo plazo, puedan ser absorbidos por otros mercados más seguros, aunque menos rentables. Además, el apoyo de la Unión Europea podría mitigar ese impacto.

España se sitúa a nivel mundial en el puesto número 28 de importadores de vino, con una cuota del 0,8%. Las importaciones en 2024 aumentaron en volumen un 75% hasta los 93,8 M/hl, aunque el valor disminuyó un 0,4%, representando 301,4 millones de €, principalmente impactado por el aumento de importaciones de vino a granel y espumoso (champagne el más importado)

El nivel de insolvencias en este sector es residual comparado con la media nacional. Los impagos han tenido un mejor comportamiento desde el año 2023 y las desviaciones al alza han estado influenciadas mayoritariamente por el subsector del trading, que incluye empresas con menor calidad de solvencia.

España se posiciona como líder a nivel mundial en cuanto a superficie de viñedos, superando las 930.000 hectáreas (13% de la superficie mundial). Casi tres millones de turistas y visitantes se dan cita cada año en las bodegas españolas. El sector crea 400.000 puestos de trabajo, en torno al 2% del empleo nacional, y una facturación de alrededor del 2% del valor añadido bruto de España. Nuestro país cuenta con 3.925 bodegas y 96 Denominaciones de Origen Protegidas (DOP).

En cuanto al volumen de producción, destaca Castilla-La Mancha con una producción nacional del 27%, seguida de Castilla y León, Cataluña y La Rioja.

Condiciones climáticas

Fluctuante en los últimos cuatro años según condiciones meteorológicas, unido al descenso del consumo a nivel mundial y doméstico. 2021 fue un año recordado por la gran sequía, con una producción de 24,1 millones de hectolitros (M/hl). En la campaña 2022/2023, se experimentó un repunte hasta los 35,9 M/hl, y en la 2023/2024 un nuevo descenso hasta los 28,4 M/hl. En la 2024/2025 se espera cerrar con 36,8 M/hl. Durante la primera parte de la temporada, entre los meses de agosto 2024 y abril 2025, la producción se incrementó en 31,9 M/hl, un 9,6% más con respecto al mismo periodo de la campaña anterior.

Isabel Secada: “Factores como el alto nivel de negociación de las bodegas españolas y la calidad de sus productos (muchos con denominación de origen) podrían favorecer que, a largo plazo, puedan ser absorbidos por otros mercados más seguros, aunque menos rentables"

En noviembre de 2024 se muestra una ligera recuperación del 0,7% comparado con noviembre de 2023, con 9,78 M/hl en volumen.

Entre los factores que han contribuido al comportamiento bajista del consumo destacan: Cambio de hábitos de la población, dada la penalización a bebidas alcohólicas; campañas de dependencia y riesgos adyacentes; envejecimiento de la población y escaso reemplazo por parte de los segmentos de población más joven; aumento del coste de vida marcado por la inflación y subida de intereses entre los años 2022 y 2024, disminuyendo el poder adquisitivo de las familias. Dentro de este punto hay que destacar las nuevas tendencias de consumo, como son el vino “desalcoholizado” y los vinos ecológicos. Hoy, España lidera el viñedo ecológico en Europa.

La industria agroalimentaria y el sector vitivinícola han percibido el efecto del cambio climático. Los viñedos han encontrado temporadas de sequía y también de abundantes lluvias y heladas, como las que llevamos desde comienzos del 2025. Esto provoca que las añadas sean más o menos cortas, e influye en la calidad de nuestros vinos.

Por otro lado, las altas temperaturas registradas en los últimos dos o tres años han acelerado la maduración de las uvas, lo que puede alterar el equilibrio entre el azúcar y la acidez, crucial para la calidad del vino. Las bodegas han tenido que ir aplicando innovaciones en las técnicas de cultivo, como el uso de cubiertas vegetales y mejoras en la gestión del suelo y el riego, entre otras, para paliar los efectos del clima.

Isabel Secada, analista de Riesgos de Solunion España, destaca su capacidad para buscar nuevos mercados. “Factores como el alto nivel de negociación de las bodegas españolas y la calidad de sus productos (muchos con denominación de origen) podrían favorecer que, a largo plazo, puedan ser absorbidos por otros mercados más seguros, aunque menos rentables. Además, el apoyo de la Unión Europea podría mitigar ese impacto”.

Exportación/importación de vino en España

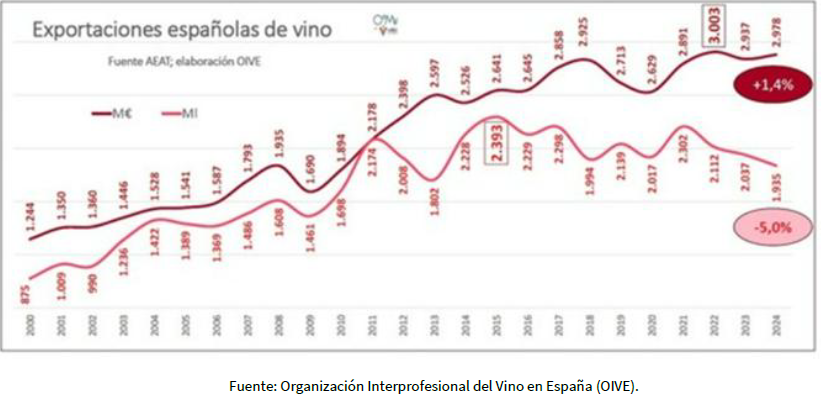

El sector es un referente en las ventas internacionales, ocupando el tercer puesto a nivel mundial en términos de valor, después de Francia e Italia, y el primer exportador en cuanto a volumen.

El volumen de las exportaciones en 2024 disminuyó un 5%. Sin embargo, en términos de valor, aumentaron un 1,4%, alcanzando los 2.978 millones de euros. El valor por litro aumentó un 6,7%. En el apartado de consumo, además de los citados factores que han influido en las cifras de 2024, consideramos como aspecto a tener en cuenta el aumento de la demanda de vinos con denominaciones de origen y embotellados, que conservan un precio superior por litro.

En los primeros meses del 2025, las exportaciones de vino español registraron un descenso tanto en volumen como en valor del 4,4% y 3,6% respectivamente, en gran medida influidas por el efecto arancelario y por la incertidumbre del mercado.

Gráfico sobre la evolución de las exportaciones del vino español.

España se sitúa a nivel mundial en el puesto número 28 de importadores de vino, con una cuota del 0,8%. Las importaciones en 2024 aumentaron en volumen un 75% hasta los 93,8 M/hl, aunque el valor disminuyó un 0,4%, representando 301,4 millones de €, principalmente impactado por el aumento de importaciones de vino a granel y espumoso (champagne el más importado). Los principales proveedores, como observamos en el gráfico, son Italia, Chile y Portugal.

A pesar del gran incremento en la importación de vino, el consumo nacional de la producción interna de vino es muy superior: 973 millones de litros, frente a los 93,8 millones de litros importados. Y la exportación se sitúa muy por encima, con 1.935 millones de litros al cierre del 2024.

Impacto de los nuevos aranceles

El sector, por su importante peso en la economía española, se ve impactado por los distintos conflictos comerciales. Durante la primera administración Trump, en 2019, al sector se le aplicaron aranceles del 25%, a raíz del conflicto surgido en la industria aeronáutica. En aquel entonces, la mayoría de bodegas españolas exportadoras pudieron llegar a acuerdos con distribuidores-importadores-bodega para distribuir los costes arancelarios.

Los nuevos aranceles en este segundo mandato de Donald Trump se plantean más altos, en un contexto geopolítico más amplio y complejo, principalmente con sus orígenes en la industria acero metalúrgica.

Durante la primera parte de la temporada, entre los meses de agosto 2024 y abril 2025, la producción se incrementó en 31,9 M/hl, un 9,6% más con respecto al mismo periodo de la campaña anterior

Como muestran los gráficos anteriores, Estados Unidos no es el país importador de vinos españoles más importante en cuanto a volumen (vino embotellado). Los primeros puestos los ocupan Alemania y Reino Unido. EE. UU. importaba en 2024 40,7 M/hl, Alemania 76,4 M/hl y Reino Unido 84,2 M/hl.

Sin embargo, si hablamos en términos de valor, es aquí donde notamos que las ventas a EE. UU., a pesar de otros costes implicados, como puede ser el transporte, llegan a ser más rentables. Es un mercado consolidado, orientado a los vinos españoles embotellados de calidad y con denominación de origen. El valor de las exportaciones a EE. UU. en 2024 fue de 246,7 millones de euros, detrás de Reino Unido, con 251,9 millones de €. Aunque en términos de precios por litro sí se advierte la diferencia, con 6 €/litro de las exportaciones a EE. UU. frente a los 3 €/litro en Reino Unido, cifra ligeramente inferior en el caso de Alemania.

Ante esta situación e incertidumbre, las bodegas españolas han vuelto a adelantar pedidos y renegociar precios con importadores y distribuidores, aunque esta práctica podría no ser sostenible en el tiempo. Así, bodegas exportadoras con alto nivel de facturación podrían tener dificultades para que otros mercados asuman los precios y el volumen de producción.

En cuanto al vino a granel que exporta España a EE. UU., su volumen es casi testimonial, así como también lo es en términos de valor, al ser el vino a granel más barato.

En términos generales, el sector vitivinícola presenta un bajo nivel de concurso empresarial. Desde el año 2022 y hasta mayo 2025, 40 empresas de ese sector han presentado concurso de acreedores. Los valores de insolvencia del sector continúan siendo muy residuales con respecto al total de insolvencias a nivel nacional. Por comunidades autónomas, en los últimos 7 años, Castilla y León y Galicia han registrado un mayor número de insolvencias de empresas elaboradoras de vino.

Si observamos el Índice de impago de frecuencia base 100 = 12/2018 del sector, vemos que este ha evolucionado en niveles altos antes del Covid, para alinearse con la media nacional durante la pandemia y retomar después la senda alcista entre finales de 2021 y el primer trimestre 2023, antes de moderarse hasta hoy. Sin embargo, mantiene en los últimos años un diferencial positivo con el índice nacional, mostrando estructuralmente un mejor comportamiento de pago que la media nacional.

")

")