Según un estudio deBain & Company sobre la evolución del mercado de bienes de consumo español entre los años 2017 y 2019, el sector se adentra en un nuevo escenario de incertidumbre, después de años de crecimiento sostenido a un ritmo de más del 2,5% de tasa de crecimiento anual compuesto (TCAC).

En este contexto, las marcas blancas se han impuesto en los últimos años, llegando a representar actualmente en torno a un 40% del mercado total. En el ámbito europeo, España es el tercer país con mayor penetración de marcas blancas y el primero en términos de volumen. Además, las marcas blancas están aumentando su cuota de mercado frente a las marcas de fabricante en un 80% de las categorías.

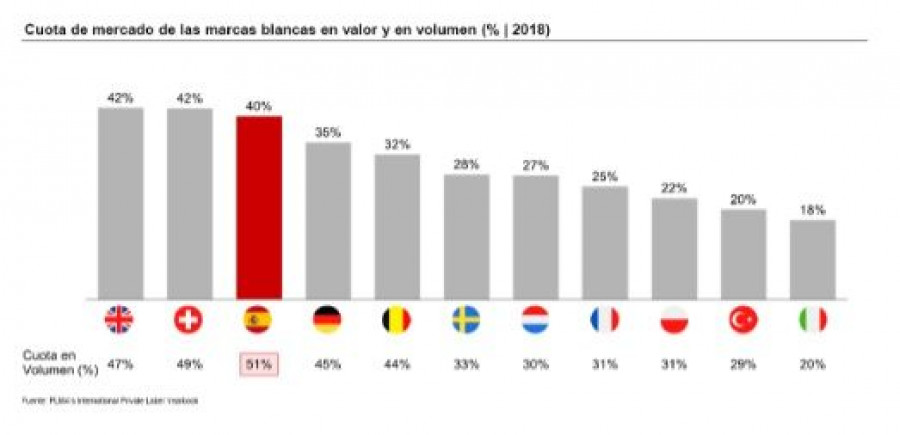

Las marcas blancas se han impuesto en los últimos años, llegando a representar actualmente en torno a un 40% del mercado total

De esta forma, las marcas blancas son líderes en aproximadamente un 50% de las categorías debido en parte a la aceleración de Mercadona y otras firmas “hard discount”. Por el contrario, las marcas de fabricante no pasan por su mejor momento, y solo un 10% de ellas pudieron aumentar en cuota de mercado dentro de sus categorías, ya que la marca blanca y las marcas pequeñas capturaron la mayor parte del crecimiento, con más de un 4,5% y más de un 2,7% de TCAC respectivamente.

Cabe destacar también que las marcas blancas construyen un 63% de su crecimiento con aumento de la rotación y altas tasas de recompra debido a su oferta de productos de calidad a precio asequible. Por otro lado, las marcas más pequeñas, muchas de ellas nacionales, están creciendo gracias a la creación de valor gradual y el desarrollo de su distribución manteniendo precios atractivos.

Sin embargo, las marcas de fabricante se mantienen bien posicionadas en artículos premium, como la cerveza y el agua mineral, el café soluble y no-soluble o la protección solar, a pesar de ofrecer precios más altos. En otros productos como las fragancias, las bebidas carbonatadas, o el detergente, los consumidores continúan reconociendo el valor de las marcas, pero su crecimiento comienza a verse comprometido.

Con la situación generada por la Covid-19, el incremento de la sensibilidad al precio conllevará un probable transvase de consumo hacia categorías más básicas, marcas blancas y propuestas de valor. Según Ignacio Otero, socio de Bain & Company y coautor del informe, “muchas marcas blancas han ganado cuota de mercado frente a las marcas de fabricante durante el periodo de confinamiento y, probablemente, continuarán creciendo en todas las categorías como ya vimos tras la última crisis”.

")

")